外回り営業職やノマドワーカーにとって、仕事もできて時間もつぶせるカフェは、無くてはならないスポットです。しかし1日に何度も使っていると、コーヒー代がかさんでしまいますね。

本記事では、カフェのコーヒー代を少しでも浮かせるための決済方法と、利用可能な決済手段をカフェ別に紹介します。

コスパがいいのは「コーヒーチケット」

現金以外の決済できるカフェでは、現金で支払うよりもクレジットカードや電子マネーなどで支払った方がお得です。

クレジットカードを利用すれば、カードのポイントが貯まります。

またカフェの中には、独自のプリペイド型電子マネーがあるところも。独自電子マネーにクレジットカードでチャージすれば、さらにコスパが高くなります。

とはいえもっともコスパが高いのは、店舗で発行している複数枚つづりの「コーヒーチケット」や「ドリンク券」です。

たとえばコメダ珈琲店では、「コーヒーチケット」を販売しています。

1冊あたりのチケット枚数と価格は地域によって異なりますが、9枚つづりで3,100~3,200円が一般的。1冊あたり最大で520~760円もお得です

カフェでの決済方法をコストパフォーマンスの高い順に並べると、以下のようになります。

- 店舗発行コーヒーチケットやドリンク券

- 系列独自のプリペイド型電子マネーのクレジットカードチャージ

- 系列独自のプリペイド型電子マネーに現金チャージ

- クレジットカードをひもづけたKyash Card(※)

- クレジットカード

- 電子マネー

- 現金

(※)審査なしで発行できるプリペイド式のVisaカード。全国のVisa加盟店で使えます。

利用する店が決まっているならカフェ独自のプリペイドカード

いつも同じ店舗を利用するなら、ほとんどの場合コストパフォーマンスが一番高いのは、「店舗発行コーヒーチケットやドリンク券」です。

しかし営業職の方などは、いつも同じ店舗に通えるわけではありません。

「利用するカフェチェーンの系列は決まっているが、店舗は決まっていない」場合は、「2.系列独自のプリペイド型電子マネーのクレジットカードチャージ」を選びましょう。

なおここには含まれていませんが、「PayPay」や「LINE Pay」などスマホ決済の導入が進めば、順位が変動する可能性があります。

また月額料金を支払えばコーヒーが飲み放題となる「定額制カフェ」もありますが、まだ店舗数が少ないので除外しています。利用しやすい店舗がある方は試してみましょう。

対応している決済手段をカフェ別に紹介

ここからは、各カフェが対応している決済手段をそれぞれ紹介します。

ドトールコーヒー

| 特徴 | お財布へのやさしさと居心地の良さが魅力 | ||||||

|---|---|---|---|---|---|---|---|

| コーヒーS | 220円 | ||||||

ドトールコーヒーで使える電子マネー

- Kitaca

- PASMO

- Suica

- manaca

- TOICA

- ICOCA

- はやかけん

- nimoca

- SUGOCA

- QUICPay

- iD

ドトールコーヒーで使えるクレジットカード

クレジットカード払い、ドトールバリューカードへのクレジットチャージが可能

- Visa

- Mastercard

- JCB

- アメリカン・エキスプレス

- ダイナースクラブ

- ディスカバー

ドトールコーヒーで使える(非接触IC)タッチ決済

- Visaのタッチ決済

- Mastercardコンタクトレス

- JCBコンタクトレス

- アメリカン・エキスプレス・コンタクトレス

ドトールコーヒーで使えるコード決済

- PayPay

- d払い

- 楽天ペイ

- au PAY

- メルペイ

- QUOカードPay

- ゆうちょPay

- Alipay

- WeChat Pay

※2020年3月2日 ドトールコーヒーショップ、エクセルシオール カフェ、カフェ レクセル、ル・カフェ ドトールにて、クレジットカード、非接触IC決済サービスを開始

ドトールコーヒーには、独自のポイント制度を取り入れたプリペイドカード「ドトールバリューカード」があります。

発行手数料として300円必要ですが、発行時に300ポイントもらえるので、実質無料です。

(「ドトールバリューカードアプリ」もあります。)

バリューカードは2,000円以上のチャージで金額の5%のポイントが貯まり、さらに100円利用ごとに1ポイントが貯まります。貯まったポイントは10ポイント=10円単位で商品の購入時に利用できます。

また年間購入額に応じたランク制度もあり、

- 年間2万円以上で「ゴールドランク(チャージ金額の7%ポイント還元)」

- 年間5万円以上で「プラチナランク(チャージ金額の10%ポイント還元)」

へとランクアップ。

Webサイトを経由したバリューカードへのチャージにはVisaにMastercard、JCBがつかえます。

その他、お得な情報として「dポイントクラブ」にコーヒーのサイズアップチケットがあります。またガソリンスタンドのENEOS併設店舗では、給油によってドリンクが割引になります。

なお店舗により、対応している決済方法が若干異なりますので、気になる方は公式ページで各店舗の支払い方法を確認しましょう。

エクセルシオール カフェ(ドトール系)

| 特徴 | お財布へのやさしさと居心地の良さが魅力 | ||||||

|---|---|---|---|---|---|---|---|

| コーヒーS | 220円 | ||||||

| 現金 | 〇 | 電子マネー | 〇(※1) | クレジットカード | 〇(※2) | (非接触IC)タッチ決済 | 〇(※3) |

(※1)交通系電子マネー(Kitaca、PASMO、Suica、manaca、TOICA、ICOCA、はやかけん、nimoca、SUGOCA ※PiTaPaは対象外)、iD

(※2)Visa、Mastercard、JCB、アメリカン・エキスプレス、ダイナースクラブ、ディスカバー。クレジットカード払いも、ドトールバリューカードへのクレジットチャージも〇

(※3)Visaのタッチ決済、Mastercardコンタクトレス、JCBコンタクトレス、アメリカン・エキスプレス・コンタクトレス。

※2020年3月2日 ドトールコーヒーショップ、エクセルシオール カフェ、カフェ レクセル、ル・カフェ ドトールにて、クレジットカード、非接触IC決済サービスを開始

エクセルシオール カフェはドトールコーヒーと同系列なので、「ドトールバリューカード」「ドトールバリューカードアプリ」が使えます。

また決済方法も、基本的にドトールコーヒーと同じです。

エクセルシオール カフェでは、マイタンブラーを持ち込むと20円の割引を受けられます。

なおエクセルシオール カフェも店舗により対応している決済方法が若干異なります。気になる方は事前に公式ページで各店舗の支払い方法を確認してください。

ドトールバリューカード アプリ

ドトールバリューカードのアプリができました。カードを持ち歩かなくてもドトールバリューカード決済ができます。今まで通りプラスチックカードも使えます。カードとアプリを同じiDで管理できます。

さらに、ドトールバリューカードアプリはこんなに便利です。

- レジでサッとアプリを起動

- サッと読み取り

- クレジットカードでチャージ可能

- セキュリティ認証可

- アプリ内で近くのドトールコーヒー&エクセルシオールカフェを検索できる

ドトールバリューカードアプリ – Google Play の Android アプリ

ドトールバリューカードアプリ で配信中 iPhone、iPod touch、iPad 用アプリ

星乃珈琲店(ドトール系)

| 特徴 | ハンドドリップコーヒーが魅力。ゆったりソファのくつろぎ空間。壷焼きカレーやスフレパンケーキも人気 | ||||

|---|---|---|---|---|---|

| 星乃ブレンド | 450円 | ||||

| 現金 | 〇 | 電子マネー | 店舗による | クレジットカード | 店舗による |

星乃珈琲店もドトール系列ですが、エクセルシオール カフェとは違い「ドトールバリューカード」は利用できません。

代わりに、購入店舗のみで利用可能な珈琲券(コーヒーチケット)があります。

珈琲券は店舗によって若干価格が異なりますが、6枚つづりで2,100円のところが多く、450円までのドリンクに交換可能です。

また選べるコーヒーは限られますが、おかわりが半額になるサービスもあります。選択可能なコーヒーは「星乃ブレンド」「彦星ブレンド」「織姫ブレンド」「カフェインレス珈琲」「アイスコーヒー」の5種類です。

その他のサービスとして、「石窯パン工房 サンメリー」併設店ではサンメリーのパンを持ち込めます。さらに星乃珈琲店併設のサンメリーでレシートを提示すると、パンが10%オフに。

なお一部店舗では、電子マネーやクレジットカードを利用できますが、多くの店舗は現金払いのみなのでご注意ください。

コメダ珈琲店

| 特徴 | ゆったり座り心地のいいソファと落ち着いた雰囲気が魅力。デニッシュ+ソフトクリームのシロノワールが人気メニュー | ||||||

|---|---|---|---|---|---|---|---|

| ブレンドコーヒー | 420円/440円 | ||||||

| 現金 | 〇 | 電子マネー | 〇(※1) | クレジットカード | 〇 | コード決済 | 〇(※2) |

(※1)交通系電子マネー(Kitaca、PASMO、Suica、manaca、TOICA、ICOCA、はやかけん、nimoca、SUGOCA ※PiTaPaは対象外)、iD

(※2)メルペイ、LINE Pay、ゆうちょPay、K plus、PayPay、d払い、AliPay

2020年2月1日、一部店舗を除く全国の「コメダ珈琲店」と「おかげ庵」で、PayPayが利用可能になりました。

コメダ珈琲店には、発行店舗でのみ使用できる9枚つづりの珈琲チケットがあります。1冊あたり最大で520~760円お得。現金購入のみですのでご注意ください。

また独自のプリペイドカード「コメカ(KOMECA)」を発行しています。利用金額の1%ポイント還元が基本で、さらに会員登録を行い「金シャチ会員」になると、3%還元へとアップします。

貯まったポイントは10ポイント単位で「10ポイント=10円」として利用可能。

レジでクレジットカードからコメカへのチャージも可能です(1,000円単位)。

複数のコメカの残高とポイントをひとつにまとめることもできます。

さらにコーヒーチケットとコメカは、併用が可能です。たとえば「たっぷりカフェオレ」をコーヒーチケット1枚+コメカ100ポイントで支払えます。

その他お得な情報としてアメックスの「クラブオフ」に「たっぷりサイズ」のドリンクが通常サイズの価格になるクーポンもあります。

タリーズコーヒー

| 特徴 | Wi-Fiの速度が早く、ビジネスユースでもストレスがない。落ち着いた雰囲気で、ゆっくり過ごしたい方にも人気。 | ||||

|---|---|---|---|---|---|

| 本日のコーヒー Short | 320円 | ||||

| 現金 | 〇 | 電子マネー | ◯(※1) | クレジットカード | ◯(※2) |

(※1)交通系電子マネー(Kitaca、PASMO、Suica、manaca、TOICA、ICOCA、はやかけん、nimoca、SUGOCA ※PiTaPaは対象外)、楽天Edy、nanacoが使える店舗も

(※2)Visa、Mastercardに対応

タリーズコーヒーには、プリペイドカードの「タリーズカード」があります。発行手数料無料で、利用すればドリンク類がいつでも1杯あたり10円引きになるカードです。

入金は1,000円単位で、残高上限が20,000円になるまでチャージ可能。店頭では基本的に現金でのチャージですが、店舗によってはクレジットカードでもチャージできます。

またWebサイト経由で、クレジットカードによるオンライン入金が可能です(VisaとMastercardのみ対応)。チャージした金額は最終利用日(チャージ、支払い、残高照会)から2年間有効です。

その他、お得な情報として、「本日のコーヒー」「アイスコーヒー」または「水出しアイスコーヒー」を購入した場合、当日中に同店舗にレシートを持っていくと2杯目のショートサイズが150円で購入できる「ワンモアコーヒー」を実施しています。

またマイタンブラーを持ち込むと30円引に。

前述の通り、店舗によって利用可能な決済方法が異なるので注意しましょう。

スターバックスコーヒー

| 特徴 | おいしいスイーツやヘルシーな軽食など、メニューは豊富。中でもフラペチーノは人気。混雑しているが、レジ列の進みは速い。利用方法によってはコスパ良し。 | ||||

|---|---|---|---|---|---|

| ドリップコーヒー Short | 290円 | ||||

| 現金 | 〇 | 電子マネー | 〇 | クレジットカード | 〇 |

(※)店舗によって異なるものの、交通系電子マネーのほか、LINE Payが使えるところもあります。クレジットカード決済はNFCコンタクトレス(Visaのタッチ決済など)に未対応です。

スターバックスコーヒーには、プリペイドカード「スターバックスカード」があります。美しいデザインが人気で、通常サイズ以外にもミニサイズやキーホルダータイプがあります。さらにモバイルアプリとしてダウンロードして使うことも可能です。

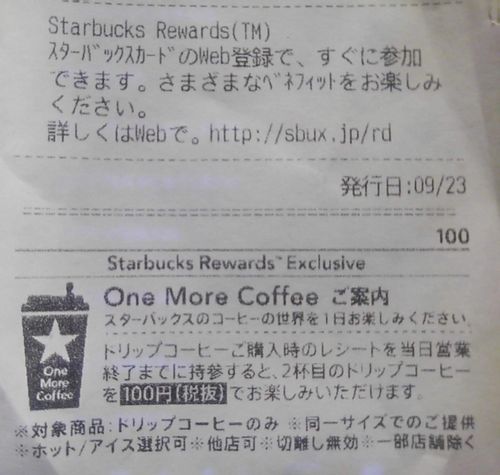

こちらのカードを入手した上で、Web登録して独自のポイントプログラム「Starbucks Reward」に参加すると、「ワンモアコーヒー」として同じサイズのコーヒー2杯目が100円で購入できます(未登録の場合150円)。

これを応用すると、ワンモアコーヒーで2杯目を注文し、さらにスチームミルクを50円でプラスすれば、通常340円~460円のカフェミストがどのサイズでも150円に。

またスターバックスカードは、クレジットカードによるチャージで、さらにクレジットカードのポイントが貯まります。

チャージ用のクレジットカードとしてオススメなのが「JCBオリジナル」。「Starbucks Reward」に登録し「JCBオリジナル」からスターバックスカードにオンライン入金・オートチャージすれば、「Oki Dokiポイント」が通常の10倍になります。

このサービスの適用対象カードは、以下の通りです。

- JCB一般カード 10倍

- JCB CARD EXTAGE 10倍

- JCB CARD W/JCB CARD W plus L/JCB CARD R 10倍

- JCB CARD GOLD EXTAGE 10倍

- JCBゴールド 10倍(※JCBゴールド ザ・プレミア含む)

- JCBプラチナ 10倍(※JCBザ・クラス含む)

- JCB LINDA 10倍

JCBオリジナルシリーズ

JCBオリジナルシリーズ

このほか、dカードを利用すると100円チャージにつき4ポイント(特典ポイント3+通常ポイント1)がたまります。

ANA JCBカードでは100円チャージにつき1マイル、エポスカードでは5,000円チャージにつき50ポイント、au PAY プリペイドカード(au WALLET プリペイドカード)では200円ごとに4ポイントなど、それぞれお得にポイントを獲得できます。

ANA JCBカードでは100円チャージにつき1マイル、エポスカードでは5,000円チャージにつき50ポイント、au PAY プリペイドカード(au WALLET プリペイドカード)では200円ごとに4ポイントなど、それぞれお得にポイントを獲得できます。

スターバックスを利用する頻度の高い方は、これらのクレジットカードを活用するといいでしょう。

また他社のポイントをスターバックスカードにチャージできます。

たとえばdポイントは、3,000ポイントを3,000円としてチャージ可能。

たとえばdポイントは、3,000ポイントを3,000円としてチャージ可能。

ここで利用したいのが、「ずっとドコモ割プラス」です。

現金割引の「ずっとドコモ割」を、ポイント還元タイプの「ずっとドコモ割プラス」に変更、すればdポイントの還元率が1.2倍に。受け取ったdポイントをスターバックスカードにチャージすれば、その分お得にコーヒーを飲めます。

そのほか、エポスポイントでは500ポイントを500円としてスターバックスカードにチャージ可能。au WALLET 500ポイントも、同様に500円分チャージできます(交換上限:3,000円分/回)。

そのほか、エポスポイントでは500ポイントを500円としてスターバックスカードにチャージ可能。au WALLET 500ポイントも、同様に500円分チャージできます(交換上限:3,000円分/回)。

環境を意識したサービス、マイタンブラー割引で、コーヒーを通常の20円引きで購入できます。ただしワンモアコーヒーには、マイタンブラー割引は適用されません。

「スターバックス ジャパン公式モバイルアプリ」ならプラスチックカードを持ち歩かなくてもスタバカード払いができる

持ち歩くカードを増やしたくない方や、オサイフのカードホルダーがいっぱいの方も大丈夫。スターバックスカードアプリがあれば、プラスチックのスターバックスカードを持ち歩かなくても、スタバカード払いができます。

「スターバックス ジャパン公式モバイルアプリ」特徴

- Starbucks eTicketを配信

- ニュース配信

- ホームスクリーンに最新情報表示

- スターバックスカードの支払明細、カード情報を確認できる

- 日本国内店舗の検索ができる

- 店舗で販売しているビバレッジやフードなどの情報を確認できる

- Starbucks eGiftを誰かに贈ったり、受け取ったStarbucks eGiftを確認したりできる

- スターバックス カードの残高を確認できる

公式アプリに手元のスターバックス カードを登録、またはデジタル スターバックス カードの発行で、以下のサービスが利用可能です。

- レジで支払

- オンライン入金

- オートチャージ設定

- 利用履歴

- 残高更新

- 残高移行

- カード登録&追加

- カード登録解除紛失届・利用停止

- Starbucks Rewards

スターバックス ジャパン公式モバイルアプリ – Google Play の Android アプリ

スターバックス ジャパン公式モバイルアプリ app storeで配信中 iPhone、iPod touch、iPad 用アプリ

サンマルクカフェ

| 特徴 | チョコクロワッサンが人気のカフェ。おいしい焼きたてパンの香りが店内を包む。 | ||||||

|---|---|---|---|---|---|---|---|

| コーヒー(ブレンド)S | 200円 | ||||||

| 現金 | 〇 | 電子マネー | 〇(※1) | QRコード決済 | 〇(※2) | クレジットカード(※3) | 〇 |

(※1)利用可能な電子マネーは店舗によって異なります。

(※2)PayPay、楽天ペイ、d払い、au PAY、WeChatPay Alipay、メルペイ

(※3)Visa Mastercard JCBが使える AMEXは使えない

2020年9月15日から「楽天ポイントカード」 に対応。お払い時に「楽天ポイント」が貯まり、貯まったポイントの利用もできます。

サンマルクカフェは独自のメンバーズカードを発行しています。ドリンク1杯につき1つもらえるスタンプ(雨の日は2つもらえる)を10個貯めれば、「コーヒー」「紅茶」「カフェラテ」「野菜ジュース」「オレンジジュース」のいずれかが無料に。

会員登録不要、サンマルクカフェ公式アプリ

「サンマルクカフェ公式アプリ」は会員登録がいらない、気軽に使えるアプリ。機種変更の前に引き継ぎPIN番号を取得すれば、ポイントを新しいスマホのアプリに引き継ぎできます。

サンマルクカフェ公式アプリの特徴

- ポイントが貯まる

- 貯まったポイントは商品クーポンと交換できる

- dポイントカードと連携できる&dポイントも貯まる

サンマルクカフェ公式アプリ – Google Play の Android アプリ

サンマルクカフェアプリ App Storeで配信中 iPhone、iPod touch、iPad 用アプリ サンマルクカフェ公式アプリ

プロント

| 特徴 | 昼はカフェ、夜はお洒落なバーに。おいしいパスタメニューの豊富さが魅力。 | ||||

|---|---|---|---|---|---|

| ホットコーヒー | 240円 | ||||

| 現金 | 〇 | 電子マネー | 〇(※) | クレジットカード | 〇 |

(※)利用可能な電子マネーは店舗によって異なる。

プロントでは「プロン党Edy-楽天ポイントカード」を発行しています。カードの発行手数料が500円かかりますが、Web登録を済ませれば、200円につき2ポイント(通常1ポイント)が貯まるほか、「いつでもドリンクが全品10%オフ」「ハイボールが1.5倍量にアップグレード」などのサービスを受けることができます。

また出光のガソリンスタンドが併設された店舗では、「出光カード」か「出光カードまいどプラス」、または「出光キャッシュプリカ」で支払えばドリンクが10%オフに。通常の楽天ポイントも楽天カード提示で貯まります。

「プロン党Edy-楽天ポイントカード」の特典ポイントは獲得できませんので、ご注意ください。

店舗によってはワンモア珈琲サービス(おかわりコーヒー値引)もあります。(R100円 M150円 L200円)

プロント

プロント

珈琲館

| 特徴 | 丁寧な接客で人気のフルサービスカフェ。 | ||||

|---|---|---|---|---|---|

| 珈琲館ブレンドカップ | 420円 | ||||

| 現金 | 〇 | 電子マネー | 〇 | クレジットカード | × |

珈琲館では2019年6月30日まで「プレシャスカード」が利用できましたが、今は取扱終了になっています。(プレシャスカードはUCCグループのカフェで使えるプリペイドカード)

カフェ・ド・クリエ

| 特徴 | パリのカフェをイメージしたお洒落な店内。フード、ドリンクともにメニュー豊富で、しっかりと食事をしたい時にオススメ。 | ||||

|---|---|---|---|---|---|

| ブレンド(R) | 260円 | ||||

| 現金 | 〇 | 電子マネー | 〇 | クレジットカード | × |

カフェ・ド・クリエは、発行手数料・年会費無料で、すべての商品が5%オフになるプリペイドカード「カフェ・ド・クリエカード」を発行しています。

チャージ金額は1,000円単位で、1,000円から30,000円の範囲で入金が可能です。店頭でもWebでもチャージが可能で、使用期限は最終利用から2年間です。

カフェ・ド・クリエ

カフェ・ド・クリエ

カフェ・ベローチェ

| 特徴 | 価格控えめで量が多く、コスパが高い。喫煙席が多く、喫煙者と一緒の時は重宝する。 | ||||

|---|---|---|---|---|---|

| ブレンドコーヒー | 200円 | ||||

| 現金 | 〇 | 電子マネー(※1) | 〇 | クレジットカード(※2) | 〇 |

(※1)iD、楽天Edy 福岡県内 8店舗では、SUGOCA など交通系電子マネーも利用可

(※2)Visa、Mastercard

カフェ・ベローチェ

イタリアントマト

| 特徴 | パスタやドリアが主力メニュー。店名の通り、モッツァレラチーズのトマトクリームは絶品。ケーキが大きく、種類も豊富。紅茶はポットで提供される。 | ||||

|---|---|---|---|---|---|

| ホームブレンドコーヒーS | 220円 | ||||

| 現金 | 〇 | 電子マネー | (※) | クレジットカード | (※) |

(※)店舗によって決済方法が大きく異なる。

イタリアントマトでは、全国共通お食事券の「ジェフグルメカード」が利用可能です。ジェフグルメカードは「お釣りが出るギフトカード」。割引価格で販売されていることも多く、お得にコーヒーを飲んだり、食事をしたりできます。

その他、公式アプリに一部店舗で使える割引クーポンがあるので、利用前にはアプリもチェックしておきましょう。

上島珈琲店

| 特徴 | セルフ式のカフェだが、内装は上品で落ち着いている。ソファの座り心地も抜群。価格は安くないが、Lサイズは容量たっぷり。 | ||||

|---|---|---|---|---|---|

| ネルドリップ ブレンドコーヒーM |

400円 | ||||

| 現金 | 〇 | 電子マネー | (※) | クレジットカード | (※) |

(※)店舗によって対応は異なるものの、比較的受け入れ態勢が整っています。

UCCグループの上島珈琲店では「プレシャスカード」が利用可能です。

条件を満たすとランクアップ 公式アプリ PRECIOUS マイレージプログラム

上島珈琲店公式アプリのPRECIOUS マイレージプログラムは、商品の購入回数に応じてランクが決定し、ランクに応じた特典が受けられるサービス。ランクは5段階。購入回数が条件を満たすとランクアップします。

| ランク名 | 累計来店回数 | ポイント還元 | 誕生日月の2日に付与 |

|---|---|---|---|

| メンバーズ | 3% | ||

| ブロンズ | 5回以上 | 3% | 100pt |

| シルバー | 20回以上 | 5% | 300pt |

| ゴールド | 50回以上 | 7% | 500pt |

| プラチナ | 150回以上 | 10% | 1000pt |

ランクにより支払い時に付与されるポイントが変わるほか、バースデー特典として50~1,000ポイントが付与されます。

また、アプリ内で無料クーポンなどが配布されます。アプリ内のバーコードでチャージ、支払いができる「プリペイド機能」と「ポイントカード機能」の両方がアプリ内で使用可能です。

アプリの機能を使ってプレシャスカードにチャージすると、チャージするカードのポイントも二重取りすることもできます。たとえば、au PAY プリペイドカードからチャージできました。au PAY プリペイドカードにチャージするカードのポイント、au PAY のポイント、プレシャスカードのポイントと3重取りも可能です。

なお、プレシャスカードとdポイントカードは併用できませんが、プレシャスカード以外で支払いをするときはdポイントを付けることができます。

上島珈琲店公式アプリ – Google Play の Android アプリ

上島珈琲店公式アプリ app storeで配信中 iPhone、iPod touch、iPad 用アプリ

そのほか、マイタンブラー持ち込みによる50円割引や、店舗によっては2杯目の割引サービスも用意されています。

なお上島珈琲店では、2019年2月よりPayPay、Alipay、WeChat Payを皮切りとして、LINE Pay、d払い、楽天ペイ(アプリ決済)といったスマホ決済が順次利用可能になっています。

喫茶室ルノアール

| 特徴 | 長居しやすいフルサービスの喫茶室。コーヒーを飲み終わるとサービスされるお茶も魅力。 | ||||

|---|---|---|---|---|---|

| ドリンクメニューの価格は店舗により異なる | |||||

| 現金 | 〇 | 電子マネー | 〇(※) | クレジットカード | 〇(※) |

(※)2018年6月12日より各種電子マネー、クレジットカードに順次対応中。利用可能なクレジットカードはMastercard、JCB、American Expess、Diners Clubです。Visaも使用可能になりました。

ルノアールには、1枚100円で作成できる「ルノアールEdyカード」があります。「ルノアールEdyカード」で飲食代を支払うと、金額から10%の割引を受けることができ、楽天ポイントも貯めることができます。

椿屋珈琲店

| 特徴 | 落ち着いた店内が魅力のフルサービスカフェ。価格は安くないが、上質のサービスで人気。 | ||||

|---|---|---|---|---|---|

| ドリンクメニューの価格は店舗により異なる | |||||

| 現金 | 〇 | 電子マネー | × | クレジットカード | × |

楽天市場でデジタルチケット「楽券」を1枚1,000円で購入可能。割引はないですが、楽天ポイントが貯まります。

お気に入りのカフェ お得な決済方法で

ここまで、カフェ別の決済対応状況を紹介してきました。ある程度、利用する系列が決まっている方は、この記事を参考にお得な決済方法を試してみてください。

まだお気に入りのカフェがない方は、この機会に「お気に入り」のチェーン系カフェを探してみるのもいいですね。

カード払いが使えるお店では高還元カードや、高還元カードをひもづけたKyash Visaカードで支払いましょう。

2019年4月15日 作成

2022年12月25日更新

年会費22,000円(税込)。申し込みには決算書も登記簿謄本不要。ビジネスサービスが充実。

年会費22,000円(税込)。申し込みには決算書も登記簿謄本不要。ビジネスサービスが充実。 年会費11,000円(税込)コスパの高いゴールドカード。国内外の空港ラウンジ利用可能、その他旅行関係のサービスが充実。

年会費11,000円(税込)コスパの高いゴールドカード。国内外の空港ラウンジ利用可能、その他旅行関係のサービスが充実。

「セゾンローズゴールド・アメリカン・エキスプレス・カード」は、月額会費980円(税込)のサブスク型カードです。毎月スターバックスの「Starbucks eGift」500円相当のチケットがもらえる特典があります。チケットを利用すれば、実質半額の会費分でアメックスが持てます。

「セゾンローズゴールド・アメリカン・エキスプレス・カード」は、月額会費980円(税込)のサブスク型カードです。毎月スターバックスの「Starbucks eGift」500円相当のチケットがもらえる特典があります。チケットを利用すれば、実質半額の会費分でアメックスが持てます。

39歳以下の女性には「JCB CARD W plus L」がおすすめです。「JCB CARD W」と基本的な機能や特典は同じですが、独自のサービスとして優待や豪華プレゼントが当たる「LINDAリーグ」、選べる女性向け保険「お守リンダ」がつきます。

39歳以下の女性には「JCB CARD W plus L」がおすすめです。「JCB CARD W」と基本的な機能や特典は同じですが、独自のサービスとして優待や豪華プレゼントが当たる「LINDAリーグ」、選べる女性向け保険「お守リンダ」がつきます。

アメックスではデルタ空港のスカイマイルが貯まる「デルタ スカイマイル アメリカン・エキスプレス・カード」も発行しています。

アメックスではデルタ空港のスカイマイルが貯まる「デルタ スカイマイル アメリカン・エキスプレス・カード」も発行しています。

以前は定期券を購入できるクレジットカードといえば「ビューカード」や「To Me CARD」など鉄道会社系のカードだけでした。

以前は定期券を購入できるクレジットカードといえば「ビューカード」や「To Me CARD」など鉄道会社系のカードだけでした。

セゾンプラチナ・ビジネス・アメリカン・エキスプレス・カードは航空会社に預けた荷物が6時間以上遅延した場合、必要な品物を10万円まで補償します。(現地到着から96時間以内の購入代金に限る)

セゾンプラチナ・ビジネス・アメリカン・エキスプレス・カードは航空会社に預けた荷物が6時間以上遅延した場合、必要な品物を10万円まで補償します。(現地到着から96時間以内の購入代金に限る)

たとえば、JCBが発行している「 ビジネスプラス法人カード(ゴールド)」は年会費11,000円(税込)ですが空港ラウンジと最高1億円の海外旅行保険が付帯されています。

たとえば、JCBが発行している「 ビジネスプラス法人カード(ゴールド)」は年会費11,000円(税込)ですが空港ラウンジと最高1億円の海外旅行保険が付帯されています。 法人カードの中でも、年会費の割りにサービスがピカイチに充実していて、なおかつ業暦が浅くても申込みできる!と定評があるのが「アメリカン・エキスプレス・ビジネス・ゴールド・カード」です。

法人カードの中でも、年会費の割りにサービスがピカイチに充実していて、なおかつ業暦が浅くても申込みできる!と定評があるのが「アメリカン・エキスプレス・ビジネス・ゴールド・カード」です。

楽天プレミアムカードは、他社のゴールドカードに相当するカードです。年会費11,000円(税込)。無料の楽天カードに比べてコストはかかりますが、そのお得ぶりは評価が高いです。とくに海外のサービスが充実しており、年会費3万~5万クラスの高級クレジットカード並みのサービスが受けられます。

楽天プレミアムカードは、他社のゴールドカードに相当するカードです。年会費11,000円(税込)。無料の楽天カードに比べてコストはかかりますが、そのお得ぶりは評価が高いです。とくに海外のサービスが充実しており、年会費3万~5万クラスの高級クレジットカード並みのサービスが受けられます。

「ダイナースクラブカードはMastercardが無料で付帯します」 ダイナースクラブカード

「ダイナースクラブカードはMastercardが無料で付帯します」 ダイナースクラブカード 「39歳以下の方へ自信を持ってお勧めできるカードです」 JCB CARD W

「39歳以下の方へ自信を持ってお勧めできるカードです」 JCB CARD W 「全国5,000の提携店舗で様々なサービスや特典が受けられます」 エポスカード

「全国5,000の提携店舗で様々なサービスや特典が受けられます」 エポスカード