観光や仕事で中国に頻繁に行く!という方におすすめのクレジットカードがあります。

『銀聯(ぎんれん)カード』という名前のカードで、あまり耳なじみがないかもしれませんが、実はこの銀聯カード、中国では随一の利便性を誇ります。

銀聯カードは上記のUnionPayマークがある、中国を中心に日本を含む全世界200万の加盟店でご利用いただける国際ブランドのカードです。

中国発祥のブランドだけあって、中国国内の加盟店は都市部はもとより地方都市もカバー。

銀聯ブランドのカード発行枚数は約20億枚と、中国で最も利用されているカードです。

そしてこの銀聯カード、実は中国人だけではなく、日本人にもかなり利用価値があるんです。

誰にでも利用価値があるというわけではなく、あくまで対象は「仕事や観光でよく中国に行かれる方」です。日本にはVisa、Mastercard、JCBなど、さまざまなクレジットカードブランドがあります。

しかし、Visa、Mastercard、JCBなどの国際ブランドは中国では使えるところが限定的。中国では観光する場所によってはクレジットカードを自由に使うことができません。

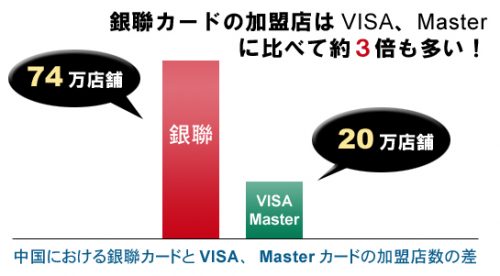

中国ではVISAやMasterブランドの加盟店が約20万店、対する銀聯カードは、74万店もの加盟店をもっています。

そして、その不便さを解決するために、この銀聯カードを持つ日本人が増えています。

中国でほとんどの人が持っており、また使える場所も多い銀聯カードは、多数のクレジットカードブランドを受け付けている大都会以外、たとえばローカルスーパーなどでちょっとした買い物のときにも利用でき、かなり利便性に優れています。

中国に頻繁に行かれるという方は、ぜひ一枚お財布に入れておきたいカードです。今回はその銀聯カードを持つメリットを紹介していこうと思います。

この記事によって分かること

中国の銀聯カードと日本の銀聯カード

中国では持っている人の割合が圧倒的に多い銀聯カード。

では、中国で発行されている銀聯カードと、日本で発行されている銀聯カード、両者には一体どのような違いがあるのでしょうか?

その一番の違いは、カードの種類です。

実は中国人の方々が持っている銀聯カードは、そのほとんどがクレジットカードではなく、デビットカード(買い物すると利用額が銀行口座から引き落とされるカード)なんです。

何故クレジットカードではないのか?と疑問を抱く方もいらっしゃるかと思われますが、理由は簡単。中国では収入の格差が高く、個人の信用度が低いため、個人の与信が困難であるといわれています。

つまり、大多数の方々はクレジットカードを持つことができません。それゆえ必然的に、審査不要のデビットカードが普及したというわけです。

もっとも、中国でも富裕層の方々は、デビットカードではなくクレジット機能の付いた銀聯カードを持っている方々もいらっしゃいます。しかしやはり、デビット所有者の数に比べればかなり少数であるといえるでしょう。

なお銀聯は中国人民銀行により批准され、2002年に中国の銀行カード産業の発展を目的として設立された金融機関の連合組織です。

総本部は上海にあります。設立から徐々に加盟機構数を増やしており、現在は国内外の400近くの組織が加盟しています。

銀聯カードはどこで使える?

銀聯カードは、銀聯ブランドに対応した中国国内のお店と日本国内のお店で使うことができます。

中国国内では都市部から地方都市まで広く加盟店があり、その数はVISAやマスターカードといった有名な国際ブランドのカードの3倍です。

大きな百貨店から、あまり栄えていない地方都市でも利用することができるので、中国における利便性は抜群です。

また三菱UFJニコスの発行している銀聯カードなら、上海・北京・大連にハローデスク(アシスタンスサービス)があり、スタッフが日本語で対応してくれます。

もしカードを中国で使っているときに誤って紛失&盗難にあったり、急な病気・ケガなどのトラブルに見舞われても、すべてデスクがサポートしてくれるのでとても安心です。

日本でも銀聯カードが使える場所は着々と増えています。最近ではファミリーマートなどのコンビニも銀聯カードの対応を始めており、今後もますます対応加盟店は増えていくことでしょう。

ただ、日本で銀聯カードを使うメリットはそれほどありませんので、やはり銀聯カードは中国に観光に行った際に利用するクレジットカードとして分けておいたほうがいいかと思われます。

銀聯カードの暗証番号がわからない?

銀聯カードの暗証番号は6桁です。設定した覚えが無くて、初めて使うときに面喰います。日本で発行されている銀聯カードの暗証番号は、設定している4桁の暗証番号の頭に00を付けて6桁にして使います。覚えておきましょう。

中国ではアメックスやダイナースが使えない?

他の外国に比べ、中国では対応しているクレジットカードのブランド数があまり豊富ではありません。

やはり基盤が銀聯カードなので、海外に強いと言われているVisaやMastercardでも中国で使える加盟店は20万店舗ほどです。

74万店舗(日系トレンディネット調べ/07年12月のデータなので現在はもっと増えているはずです)あると言われている銀聯カードに比べると、約三分の一ほどまで数は減少します。

とくに、空港や大都市以外の場所で取り扱いがほとんどないといっても過言ではいのが、アメリカン・エキスプレスやダイナースといった国際ブランドです。

Visa、Mastercard、JCBなどに比べるとさらに対応加盟店が少なくなります。ホテルなどの宿泊費や、大きなレストランで飲食代をを払う場合には使えるかもしれませんが、それ以外の小さなスーパーや飲食店ではほとんど対応していないでしょう。

つまり中国に行くときは、アメックスやダイナースブランドのクレジットカードをメインカードにすることはおすすめしません。どこでも使える銀聯カードを持っておくのが一番でしょう。

現金より安全?銀聯カードを持つメリット

海外旅行に行くとき、あなたは現金を多めに持っていきますか?それとも現金は少なめに持ち、クレジットカードをメインに使いますか?

海外にカードを持って行って、万が一紛失したり盗難されたりしたらどうしよう?といった不安を抱いている方はたくさんいると思います。

中国はスリや盗難といった被害にあう可能性の高い国ですし、万が一クレジットカードを盗まれていいように使われたら…と考えると背筋に寒いものが走りますよね。

最近ではスキミングといった犯罪が増えていますが、しかしそれでも、多額の現金を持ち歩くのは安全上もお勧めできません。

現金は落としたり盗まれてしまえばもう戻ってくることはありませんが、クレジットカードなら盗難保険などでカードは再発行してもらえますし、悪用されたお金は全額カード会社が補償してくれるので安心です。(利用者に過失が無い場合)

そういったことを考えると、やはり大金を持ち歩くよりはクレジットカードを持ち歩くほうが安全といえます。現金は最小限に抑えて、支払いは極力カードで行うようにしたいところです。

そしてこれは中国ならではの問題ですが、中国では最も額の大きい紙幣が100元(日本円で約2,000円)です。つまり、1万円分持ち歩くだけでも100元札を5枚、2万円分持ち歩くとなると10枚持ち歩かなければなりません。

このことから、中国では高額な買い物をするときに現金で支払いをおこなうのは不向きな国だといえます。

たとえば2万元(約40万円)くらいの家電製品を買う場合でも、100元紙幣を200枚も持っていかなくてはなりません。

最近は偽造紙幣への警戒体制が強化されており、紙幣を1枚ずつきちんとチェックする決まりができています。

つまり、レジで店員さんにお札を数えてもらう時間もかかりますし、数え間違いなどが起きてややこしい事態に陥る可能性もあります。

そもそも支払いを拒否される可能性もあります。

しかし、銀聯カードならこういった心配はありません。決済はあっというまに終わり、よっぽどのことがない限り間違いが起きることもないでしょう。

三菱UFJニコスが発行している銀聯カード

- 三菱UFJゴールドカードの付帯カードとして発行するので年会費が2,095円(税込)かかる

- 新規発行に手数料1,100円(税込)有効期限は5年

- 海外旅行傷害保険が2,000万円分付帯

- 海外銀聯加盟店の利用分はポイント2倍

- 海外アシスタントサービス「ハローデスク」付帯

- ショッピング保険付帯(最大100万円)

- 国内渡航便遅延保険付帯(最高2万円まで)

日本で銀聯カードを発行している会社は、三井住友と三菱UFJニコスです。申し込む会社によってスペックや特典内容が微妙に違ったりします。

三菱UFJニコスの銀聯カードは海外銀聯加盟店でのショッピング利用分につき基本ポイントが2倍(通常は1,000円=1ポイント付与なので、1,000円=2ポイント付与にアップ)になり、また海外アシスタントサービス「ハローデスク」などのサービスが受けられる便利で安心なカードです。

なお、三菱UFJニコスでは銀聯カード単体での発行は受け付けていないという点です。つまり三菱UFJニコスで銀聯カードを発行するためには、最初に年会費2,000円の三菱UFJゴールドカードに申し込み、そしてその後で追加カードである銀聯カードの発行申請をすることになります。

銀聯カードの新規発行には手数料1,050円(税込)かかり、銀聯カードの有効期限は5年です。有効期限更新時にも上記発行手数料がかかります。

なお銀聯カードはショッピング利用分は全て1回払いとなります。銀聯カードはキャッシングサービス、カードローンは利用できません。

銀聯カードを手に入れるために三菱UFJゴールドカードに申し込む……と聞くとなんだか遠回りをしているような気分になりますが、三菱UFJカードには銀聯カードにはない特典がたくさん付帯されています。

たとえば、海外旅行中の事故、病気やケガの治療費、携行品の破損、盗難などの損害を幅広く補償してくれる海外旅行傷害保険自動付帯最高2,000万円。

またカードで購入した品物の破損、盗難などの損害を購入日より90日間補償してくれるショッピング保険(最大100万円)。さらに、旅行中の航空便もしくは航空便に預けた手荷物の遅延などにより負担したホテル代等客室料金や衣料品などの費用を補償してくれる「国内渡航便遅延保険(最高2万円まで)」も付きます。

ゴールドならではのしっかりとした海外旅行向保険が付帯されて、年会費2,000円。銀聯カードと一緒に持っておいても損はないゴールドカードです。

すでに海外旅行保険が充実したクレジットカードをお持ちであれば、銀聯カード単体で発行してくれる、以下の三井住友の銀聯カードをご検討ください。

三井住友カードが発行している銀聯カード

- 年会費無料。ただし新規発行時には手数料として2,200円(税込)かかる

- 有効期限は5年まで。更新時には1,100円(税込)

- 券面が可愛い(中国のシンボルともいえるパンダがモチーフ)

ここでは三井住友の発行している銀聯カードの特徴について説明します。

三井住友の銀聯カードは、ゴールドカードの付属カードとして発行する三菱UFJカードの銀聯カードと違い、銀聯カード単体で申し込むことができます。

すなわち、三菱UFJゴールドカードの必要性を感じない方は、三井住友の銀聯カードの申し込みをおすすめします。

実は日本で一番最初に銀聯カードを発行したのが三井住友カードです。年々増加する日本への中国人旅行者向けサービスとして、2005年12月から日本国内における銀聯カード取扱加盟店の開拓を推進しています。

カードデザインがユニークなのが特徴で、世界へとひろがる中国発のペイメント・ブランドの先進性と中国大陸をモチーフに壮大さを表現した大陸デザインと、中国のシンボルともいえるパンダをモチーフにかわいらしいイラストで表現した親近感あふれるパンダデザインの二種類が発行されています。

三井住友銀聯カードの年会費は無料ですが、カードの新規発行時には手数料として2,200円(税込)がかかります。有効期限は5年まで。更新時には1,100円(税込)がかかります。

また利用金額の合計200円(含む消費税等)ごとにVポイントが1ポイント付与されます。しかし残念ながら、三菱UFJカードのように加盟店利用でポイントが2倍になるといったサービスはありません。

なお三菱UFJニコスの方はゴールドカードへの追加カード扱いのため、海外旅行傷害保険やショッピング保険が付帯されますが、三井住友の銀聯カードはそういった保険が一切付帯されていないので注意が必要です。

また三井住友の銀聯カードにはキャッシング機能がついていません。なので、中国で現金が足りなくなった場合、ATMなどを使ってお金をキャッシングすることができないので注意が必要です。

三井住友カードの銀聯プラチナカード

三井住友カード株式会社が中国銀聯の協力のもとに、2011年10月3日(月)から「三井住友銀聯プラチナカード」が発行開始しています。

発行対象者は三井住友カードが発行するプラチナカードの会員のみです。「銀聯」ブランドのプラチナカードが発行されるのは、日本では初めてとなります。

カードデザインには中国で世界遺産に指定されている「黄山」を採用。中央には中国銀聯の新しい共通ロゴである「PRIORITY PLATINUM」が表示されています。

銀聯カードは、中国でもっとも利用されているカードだけあって、VisaやMastercardといったブランドの約3倍も加盟店が多く、地方都市を含めた中国全土の約262万店の加盟店で使えるとても便利なカードです。

一流レストランやホテルなど約50店舗の加盟店で食事代割引(10%~15%ほど)などの優待が受けられます。日本では三井住友のほかに、三菱UFJがプラチナではない通常の銀聯カードを発行しています。

三井住友カード プラチナをお持ちの方で、なおかつ中国によく足を運ぶという方は、年会費・カード発行手数料無料なので一枚作っておくことをおすすめします。

2020年6月1日 作成

2022年8月5日更新

中国必携の銀聯カード

中国必携の銀聯カード

中国ではVISA/Masterの3倍多い加盟店 / 全世界200万加盟店 / 旅行や出張で便利に使える / 中国で最もよく使われるカード

![]() クレジットカードを選ぶとき、「ポイント還元率が高いから」「キャンペーンが魅力的だったから」「周囲が使っているから」といった理由で選んでいませんか?もちろん、それらも立派な判断材料です。しかし、目先のお得さばかりを追い求めてカードを増やしていくと、ポイントが分散してしまい、結果的に思ったほど貯まらない…ということも少なくありません。その原因は、「入口」にフォーカスしているからです。

クレジットカードを選ぶとき、「ポイント還元率が高いから」「キャンペーンが魅力的だったから」「周囲が使っているから」といった理由で選んでいませんか?もちろん、それらも立派な判断材料です。しかし、目先のお得さばかりを追い求めてカードを増やしていくと、ポイントが分散してしまい、結果的に思ったほど貯まらない…ということも少なくありません。その原因は、「入口」にフォーカスしているからです。

入口=どこで使うか、出口=カードになにを求めるか、決済金額=一年にどれくらい使うか。

この3つを掛け合わせて分析することで、はじめて“本当に使える”クレジットカードが見えてきます。なかでも最も重要なのが、「出口=目的」を明確にすること。何を得たいのかがはっきりすれば、カード選びも自然と決まります。当サイトでは、「出口から逆算して決済金額に最適化する」ことを提案します。

ポイ活しないで大量にポイントを貯める秘訣はメルマガで・・・

今週の人気記事TOP10

- プライオリティ・パスが付帯しているクレカで世界1,700か所以上の空港ラウンジが使える

- 【2025年12月】超おすすめのクレジットカード!500枚から厳選したカード10枚

- プライオリティ・パスで使える日本国内の空港ラウンジ。国内線利用時も使える

- 至高のサービスが備わるおすすめプラチナカード6選。妥協することなく最高のものを

- 上級会員に「飛び級」でなれるステータスマッチ!ホテルや飛行機で特別扱い

- 海外でクレジットカードを利用したときの海外事務手数料は?

- アメックス×ダイナース×マリオット対応|マイル移行先完全マップ【2025年版】

- マリオットボンヴォイアメックスが出張が多い経営者や旅行好きな個人事業主に

- 超おすすめの法人カード。人気カード27枚から厳選!

- マイル還元率が高い!マイルがみるみる貯まるクレジットカード7選!

「ダイナースクラブカードはMastercardが無料で付帯します」 ダイナースクラブカード

「ダイナースクラブカードはMastercardが無料で付帯します」 ダイナースクラブカード 「39歳以下の方へ自信を持ってお勧めできるカードです」 JCB CARD W

「39歳以下の方へ自信を持ってお勧めできるカードです」 JCB CARD W 「全国5,000の提携店舗で様々なサービスや特典が受けられます」 エポスカード

「全国5,000の提携店舗で様々なサービスや特典が受けられます」 エポスカード

Comments