TVCMでもよく見かけるデビットカード。クレジットカードと何が違うのでしょうか?ショッピングの決済に利用できる点では同じです。しかしその性質は大きく異なります。

この記事によって分かること

クレジットカードとデビットカードは引落時期が違う

クレジットカードは後日まとめて引落の借金感覚、デビットカードは即時引落の現金感覚で使えます。

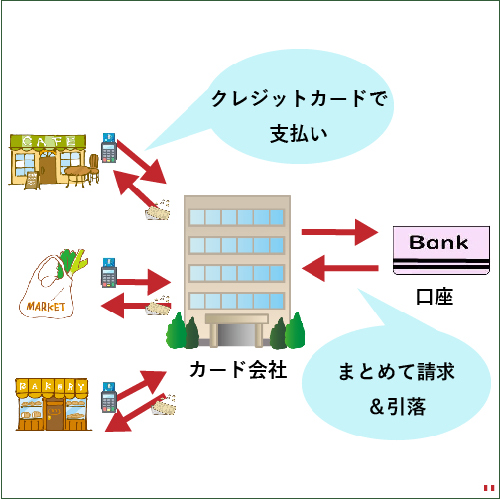

クレジットカードは後日まとめて引落

クレジットカードは、主にカード会社が発行している決済用カードです。決済代金はクレジットカード発行会社がいったん立て替えます。

後日に口座から金額がまとめて引き落とされま、建て替えた金額がカード会社に支払われます。

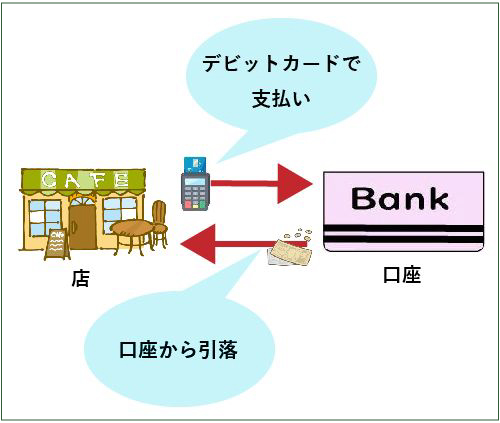

デビットカードは即時引落

デビットカードは、金融機関のみが発行する決済用カードです。支払と同時に口座から引き落とされます。

デビットカードは、預金口座とひもづけられた決済用カード。デビットカードを発行している金融機関が代金を建て替えることはありません。

※前払い式のプリペイドカードもあります。

クレジットカードとデビットカードのほかに、事前にカードに入金しておくプリペイドカードがあります。

クレジットカードとデビットカードの支払回数・支払方法

クレジットカード

クレジットカードは、分割払いやボーナス払い、リボ払いができます。

デビットカード

デビットカードは一括払いのみ。分割払いなど、他の支払い方法は利用できません。

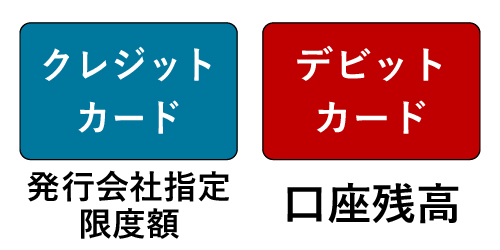

クレジットカードとデビットカードの利用限度額

クレジットカード

クレジットカードは、カード発行会社指定の限度額までの買い物ができます。

デビットカード

デビットカードは、口座残高範囲で利用できます。

利用範囲はクレジットカードが広い

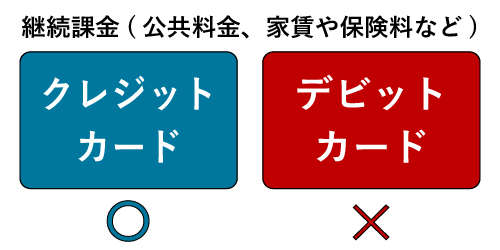

クレジットカードは継続する支払いにも使える

お店でのお買い物やネットショッピングの支払いに加え、継続課金(公共料金、家賃や保険料など)の支払いもできます。海外でのショッピングやキャッシングも可能です。

デビットカードは継続する支払いに使えない

継続課金(公共料金、家賃や保険料など)の支払いには使えません。

普段のお買い物やネットショッピングには使えます。

海外での利用は、VisaデビットなどのブランドデビットならばOK。

ショッピングも現地通貨の引出もできます。

海外で使えるのはブランドデビット。J-Debitは海外では使えません。

クレジットカードとデビットカード、メリット

共通のメリットは便利さ

クレジットカードとデビットカードはどちらも、

- 現金を引き出す手間が省ける

- レジでの支払いがスムーズ

です。何度もATMにお金を引き出しに行かなくて済み、レジでは小銭のやり取りにまごつくこともありません。

「あれ?いまおつりを受け取ったかな?」

なんて悩むこともありませんね。

クレジットカードのメリット

クレジットカードのメリットは、

- 口座残高以上の支払ができる

- カードにより支払方法が選べる(1回払、分割払い、リボ払い、ボーナス払いなど)

- 公共料金や家賃など、月々の支払いもできる

- ポイントがたまる

- 不正利用に強い

など。支払方法が選べ、大きな買い物もできて便利ですね。

不正利用に強い

- カード会社の管理システムがしっかりしている

- カード会員が不正利用に気が付いた場合、届け出の届け出日の60日前から補償

- クレジットカードは利用してすぐには口座から引き落とされないので、不正利用されても届ければ代金が引き落とされることはない

デビットカードのメリット

デビットカードのメリットは、

- 預金口座からリアルタイムに引落、現金同様に残高の管理がしやすい

- 利用可能金額が口座残高まで。使いすぎが防げる

- 年齢条件さえ満たしていれば、誰でも持てる

- 年齢制限もクレジットカードに比べて低め(15歳以上《ただし中学生は不可》~18歳)など)

お金の管理が楽で、使いすぎる心配がなく、15歳以上なら作れます。

クレジットカードとデビットカード、デメリット

共通のデメリット

- 現金払いよりも、お金を使っている実感が薄い

- カードが使えない場所もある

現金払いよりも、お金を使っている実感が薄い

節約系の雑誌や本、Webの記事で、カードを使ってはいけない理由として繰り返し言われている言葉ですね。

カードが使えない場所もある

現金払いだけのお店もまだまだあります。

クレジットカードのデメリット

クレジットカードのデメリットは、

- 18歳以下は申込できない

- カード申込条件がある(カードによって条件は違う)

- 発行申込後に審査があり、カードが持てない場合もある

- 口座残高以上の買い物ができるので、使いすぎる可能性がある

- 買い物をしてから、お金が口座から引き落とされるまで間がある

- カードによって、引落までの期間が違うので、複数のカードを使うとお金の管理が複雑になる

などです。

デビットカードのデメリット

- 口座残高内の買い物しかできない

- カードのポイントがたまらないか、貯まっても少ない

- 継続する支払いに使えない

- 不正利用に弱い

口座残高内の買い物しかできない

「口座残高内の買い物しかできない」は、デメリットでもありメリットでもありますね。高額の買い物ができないのは時として不便です。

カードのポイントがたまらないか、貯まっても少ない

ポイント還元率やキャッシュバック率が低いカードが多いので、還元率で節約を考えている方には向いていません。

ただし、楽天銀行デビットカードやジャパンネット銀行Visaデビットカード、タカシマヤプラチナデビッドカードなど還元率が1%を超えるデビットカードも増えつつあります。

継続する支払いに使えない

保険料の支払いや公共料金の支払いなど、忘れては大変!な月々の支払いにこそカードを使いたいですね。しかしデビットカードは、この「継続課金」ができないのです。

カード払いができなければポイント還元やキャッシュバックも受けられません。

不正利用に弱い

デビットカードは、利用した瞬間に代金が口座から引き落とされます。つまり不正利用された1分後に気づいても、すでに口座から代金が引き落とされているのです。

不正利用されたと金融機関に届けても、お金が戻ってくるまでは数か月かかります。警察に届ける必要があるデビットカードもあります。

また、補償限度額を上回る金額は補償されません。限度額はデビットカードによって違います。口座残高が補償限度額を上回ると、上回った分は永遠に戻ってきません。

自分や家族に合ったカードを選ぼう

デビットカードはクレジットカードを持つことができない高校生のお子さまにもオススメです。

支払い後すぐに口座から代金が引き落とされますので、クレジットカードを使うのは借金することだから、使いたくない持ちたくない方もデビットカードならば抵抗なく使えるでしょう。

キャッシュバックが受けられるデビットカードもありますし、海外で現地の通貨を自分の口座から引き出せるデビットカードもあります。

しかしポイントが付与されるデビットカードは少なく、付与されてもクレジットカードよりも低い還元率であることがほとんどです。

カードを使う目的がポイント還元の方には、デビットカードよりも還元率の高いクレジットカードが向いています。

毎日の生活でご自身や、ご家族に合ったカードをお選びください。

2014年1月20日 作成

2019年4月9日更新

ソニー銀行の外貨預金が海外旅行に留学に大活躍

Sony Bank WALLETは、年会費無料で持てるソニー銀行のVisaデビット付きキャッシュカードです。

Sony Bank WALLETは、年会費無料で持てるソニー銀行のVisaデビット付きキャッシュカードです。

国内での普段の買い物や支払いはもちろん、海外ATMでの引き出しにも利用でき、11通貨に対応しています。

他行への振込手数料が月2回無料。ステージに応じて最大11回まで無料です。

![]() クレジットカードを選ぶとき、「ポイント還元率が高いから」「キャンペーンが魅力的だったから」「周囲が使っているから」といった理由で選んでいませんか?もちろん、それらも立派な判断材料です。しかし、目先のお得さばかりを追い求めてカードを増やしていくと、ポイントが分散してしまい、結果的に思ったほど貯まらない…ということも少なくありません。その原因は、「入口」にフォーカスしているからです。

クレジットカードを選ぶとき、「ポイント還元率が高いから」「キャンペーンが魅力的だったから」「周囲が使っているから」といった理由で選んでいませんか?もちろん、それらも立派な判断材料です。しかし、目先のお得さばかりを追い求めてカードを増やしていくと、ポイントが分散してしまい、結果的に思ったほど貯まらない…ということも少なくありません。その原因は、「入口」にフォーカスしているからです。

入口=どこで使うか、出口=カードになにを求めるか、決済金額=一年にどれくらい使うか。

この3つを掛け合わせて分析することで、はじめて“本当に使える”クレジットカードが見えてきます。なかでも最も重要なのが、「出口=目的」を明確にすること。何を得たいのかがはっきりすれば、カード選びも自然と決まります。当サイトでは、「出口から逆算して決済金額に最適化する」ことを提案します。

ポイ活しないで大量にポイントを貯める秘訣はメルマガで・・・

デビットカードの疑問を解決!

- デビットカードは何歳から作れる?

- プリペイドカードとは?デビットカードとどう違う?

- クレジットカードとデビットカードの違いは?

- ガソリンスタンドで使えるデビットカードはある?

- デビットカードが不正利用されてしまったら?

- デビットカードの二重引き落としとは?

- 自動立て替えサービス付きのデビットカードはある?

- デビットカードに利用限度額はある?

- キャッシュバック付きデビットカード

- デビットカードでマイルはたまる?

- デビットカードに審査はある?

- デビットカードにセキュリティコードはある?

- デビットカードの国際ブランドは選べる?

- 利用限度額で選ぶVISAデビットカード

- デビットカードを海外で使った場合の手数料は?

- デビットカードは暗証番号入力が必要?

- カードレスのデビットカードはある?

- 高校生の留学におすすめのデビットカード

- デビットカードに家族カードはある?

- クレジットカードが作れない学生にブランドデビットを持たせるとなぜ安心なのか

デビットカード解説

- 三菱UFJ-VISAデビットは三菱UFJ銀行が発行するVISAデビットカード

- 楽天銀行デビットカード(Visa)は楽天ポイントが貯まる

- 楽天銀行デビットカード(JCB)ダントツのポイント還元率1%

- 「Sony Bank WALLET」は日本初12通貨に対応したデビットカード

- 法人でも作れるデビットカード「PayPay銀行 Visaデビットカード(JNB Visaデビット)」

- 「GMOあおぞらネット銀行 Visaデビット付きキャッシュカード」はVisaタッチ決済付き

今週の人気記事TOP10

- プライオリティ・パスが付帯しているクレカで世界1,700か所以上の空港ラウンジが使える

- 【2025年12月】超おすすめのクレジットカード!500枚から厳選したカード10枚

- プライオリティ・パスで使える日本国内の空港ラウンジ。国内線利用時も使える

- 至高のサービスが備わるおすすめプラチナカード6選。妥協することなく最高のものを

- 上級会員に「飛び級」でなれるステータスマッチ!ホテルや飛行機で特別扱い

- 海外でクレジットカードを利用したときの海外事務手数料は?

- アメックス×ダイナース×マリオット対応|マイル移行先完全マップ【2025年版】

- マリオットボンヴォイアメックスが出張が多い経営者や旅行好きな個人事業主に

- 超おすすめの法人カード。人気カード27枚から厳選!

- マイル還元率が高い!マイルがみるみる貯まるクレジットカード7選!

「ダイナースクラブカードはMastercardが無料で付帯します」 ダイナースクラブカード

「ダイナースクラブカードはMastercardが無料で付帯します」 ダイナースクラブカード 「39歳以下の方へ自信を持ってお勧めできるカードです」 JCB CARD W

「39歳以下の方へ自信を持ってお勧めできるカードです」 JCB CARD W 「全国5,000の提携店舗で様々なサービスや特典が受けられます」 エポスカード

「全国5,000の提携店舗で様々なサービスや特典が受けられます」 エポスカード

Comments