この記事によって分かること

注目を集めるキャッシュレス決済

昨今、TV、新聞などのメディアでは、日本のキャッシュレス決済の遅れとその普及への取組みの報道が増えている。経済産業省の資料からの抜粋となるが、日本のキャッシュレス決済比率は18.4%に過ぎず、韓国89.1%、中国60.0%、カナダ55.4%、イギリス54.9%、オーストラリア51.0%などの国々に大きく差をつけられている。

日本も海外諸国に追いつくべく、経済産業省が2018年4月に「キャッシュレスビジョン」を発表し、7月には2025年までにキャッシュレス比率を40%に引き上げることを目標とした「キャッシュレス推進協議会」も設立された。既にLINE、Yahoo、楽天などのIT事業者を中心に、様々なQRコード決済サービスが提供されている。

また、「キャッシュレス推進協議会」が推進するQRコード決済普及への動きとは別に、マクドナルド、イオングループ、ローソンなどの大手小売業では、欧州の少額決済を牽引するカードブランドが提供する非接触IC(NFC)型決済サービス(VISA payWave、Mastercard contactlessなど)が導入されつつある。今後、2025年に向け、民間企業がキャッシュレス決済という市場で主導権を握るべく、様々なサービスを提供していくと思われる。

キャッシュレス決済の普及には、その国の歴史、文化、地域性、国民性、そして金融、決済に関わるインフラ、その浸透度(銀行口座の保有率、クレジットカードの利用率など)などが影響している。例えば、先進国であるドイツのキャッシュレス決済比率は日本よりも低い14.9%に過ぎない。ドイツのキャッシュレス化が進まない理由には諸説あるが、一説ではナチス時代の苦い経験から、デジタル化による金銭のやり取りの可視化(管理)に対する拒否感があるためとも言われており、歴史と国民性が影響する事例の一つである。同様に、キャッシュレス先進国と言われる国々にも、その国固有の事情、そしてキャッシュレス決済の姿がある。

欧州とアジアではキャッシュレス決済は異なる

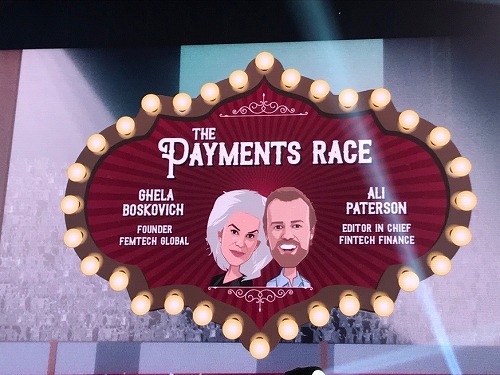

私は情報収集のために、Money20/20というイベントに参加している。Money20/20は世界最大級の金融、決済のイベントであり、毎年、欧州、米国、アジアで開催され、大手銀行やFintech企業のCEO、CIOや実務者の講演、先進企業の最新のソリューションの展示が行われている。余興イベントとして、ある地点から開催会場までを、一つの決済手段を用い、陸路での移動を競争するPayment Raceも毎回開催される。決済手段は現金、カード、QRコード、仮想通貨、ゴールド、物々交換などだが、キャッシュレス決済を考えるうえで、非常に面白い結果が出ている。

2018年3月のアジア大会(開催地:シンガポール)、同6月の欧州大会(開催地:アムステルダム)のPayment Raceでは、キャッシュレス決済の地域性が明らかになる結果となった。なお、アジア大会では香港からシンガポール、欧州大会ではイスタンブールからアムステルダムの移動である。結果は、アジア大会ではQRコードが圧倒的な勝利で、欧州大会ではカード、現金が同着、QRコードはかなり遅れてのゴールとなった。この結果から、QRコード決済は、欧州ではまったく普及していないこと、逆に、アジアではカードではなく、QRコード決済が普及していることが明確となった。また、キャッシュレス決済が普及する欧州でも、十分、現金で暮らせることもわかる。

| 開催地 | Asia | Europe |

|---|---|---|

| 時期 | 2018.3 | 2018.6 |

| FROM TO |

香港→ シンガポール |

イスタンブール→ アムステルダム |

| 1位 | QRコード | カード/現金(同着) |

| 2位 | カード | |

| 3位 | 現金 | ウェラブルペイメント |

| 4位 | 仮想通貨(BitCoin) | 仮想通貨(BitCoin) |

| 5位 | ゴールド | QRコード |

この結果は、アムステルダムを中心とした欧州、シンガポールとその移動の大半を占める中国の街を歩けば、当然のこととすぐにわかる。みなさまも、海外のイベントに参加の際には、その会場、そして宿泊するホテル周辺だけで過ごすのではなく、街中を歩き、その街での生活を楽しむことをお勧めしたい。日本に伝わる情報やイベントではわからない真の街、決済の姿を見ることができる。

歴史あるカード中心の欧州のキャッシュレス決済

アムステルダムの街は、北欧のスウェーデンやデンマークと異なり、日本での情報量は少ないが、キャッシュレス先進都市である。市民の足であるトラムは車内では現金を取り扱わず、カードでしか乗車できない。また、高級生鮮スーパーのMarqt(マルクト)は、完全キャッシュレスの店舗である。

さすがに、最大店舗数を誇る庶民的なスーパーのAlbert Heijin(アルバート ハイン)は、現金も使えるものの、デビットカード専用レジを多数設置し、他の決済手段(現金、クレジットカード)よりも優遇されている。ただし、この施策が取れるのは、オランダの成人の銀行口座保有率が100%に近く、ほとんどの国民がデビットカードを保有していることが前提ではある。さらには、街中には「PINNEN JA GRAAG(デビットカード歓迎)」、「HIER ALLEN PINNEN(デビットカードだけ)」というキャンペーン的な張り紙を見かける。その影響もあり、オランダでは小規模店舗でも決済端末は普及し、消費者もコーヒー一杯でもデビットカードを利用する文化がある。オランダは以前より、カードによるキャッシュレス社会を実現しているため、QRコード決済の出番はない。

つまり、消費者は財布からデビットカードを取出し、PINを入力する。もしくは少額であればタッチだけという既に日常生活の一部となっているカード決済に利便性を覚えている。わざわざ、スマホを取出し、PINや指紋認証などでロックを解除、アプリを起動、そしてQRコードを読込むという手間がかかるQRコード決済へ移行する必要性を感じてはいない。

なお、今回、スウェーデン第3の都市マルメ、フィンランドのヘルシンキ、デンマークのコペンハーゲン、ベルギーのブリュッセル、ドイツのケルンを訪問したが、中国人観光客向けのAlipay、We Chat Pay以外のQRコード決済の表示を見ることはなかった。日本ではデンマークのMobile Pay、スウェーデンのSwishなどのモバイル送金サービスがキャッシュレス決済を支える仕組みという情報が伝わるが、それらは基本的にはB2C(企業への支払い)取引で利用されるクレジットカード、デビットカードでは対応できないP2Pと言われる個人間送金(割り勘など)で活躍しているものである。これらも、小売店の決済領域にも進出しつつあるが、欧州では歴史と伝統のあるカード決済には勝てず、現時点ではまだまだキャッシュレス決済の主役になるには至っていない。

QRコード中心のアジア新興国のキャッシュレス決済

アジアでは、中国のAlipay、We Chat Payを中心にQRコード決済が普及している。中国ではスマホを持ち、そしてQRコード決済のアプリをダウンロードしていなければ、食事もできない。その勢いは中国にとどまらず、Alipayは東南アジア諸国の大手決済事業者の買収や提携を行い、その支配権を広げている。中国やインドネシア、カンボジアなどの後発の東南アジア地域は、元々、銀行口座の保有率、クレジットカードの利用率は低い。

決済端末も外国人旅行者の立ち寄る場所や高級なデパート等には設置されているものの、利用者も少ないことから、設置台数は少ない。さらには、偽札問題、治安問題、また、ここ数年の経済成長により、最大価値の紙幣と物価とのバランスも崩れた。中国の最大紙幣である100元は日本円で約1,633円(2018.9時点)に過ぎないため、元(現金)での買い物は、持ち運びも精算時も、非常に手間がかかることもあり、新たな決済サービスが求められていた。

QRコード決済は、小売店には初期費用、決済手数料も比較的安価なために導入しやすく、消費者も現金の代替手段としての決済手段の選択肢がないため、QRコード決済を選択せざるを得ない。ただし、中国では、ケンタッキーや盒馬(フーマー)鮮生では、顔認証決済も導入され、QRコード決済が主役にいる期間もそう長くはないかもしれない。

シンガポールは早期に経済成長を実現したことから、欧州先進国並みの銀行口座の保有率、クレジットカードの利用率である。チェーンストアや大手小売店ではカード決済端末が設置され、カード中心のキャッシュレス社会を実現している。さらに、Grab Pay(配車アプリGrabの決済サービス)や3大銀行が、資金的な問題などでカード決済端末の導入を見送っていた小規模小売店などへのQRコード決済の導入に取組んでいる。

カードを中心に成立したキャッシュレス社会に取り残されたところに、比較的に安価で、簡易なQRコード決済を導入されれば、シンガポールのキャッシュレス化の勢いは加速するだろう。この取組みは、キャッシュレス決済の歴史、文化を尊重しながら、カード、QRコード、それぞれの特徴を活かし、適材適所の役割分担をしている良い事例である。

日本のキャッシュレス決済はどうあるべきか

今回、Money20/20アジア大会、欧州大会のPayment Raceの結果から、その理由を探るべく、アジア、欧州の決済サービスの一部を紹介させて頂いた。現在、日本のキャッシュレス決済の話題の中心であるQRコードは、世界を見渡すと、中国、インド、東南アジアの一部でしか普及していない。なお、それらはここ数年で経済成長をした、元々、カードという決済手段が普及していない国々である。

繰り返しとなるが、その国の歴史、文化、地域性、国民性、そして金融、決済に関わるインフラ、その浸透度などの前提条件によって、あるべきキャッシュレス社会の姿は異なる。今後、日本でも2025年に向け、様々なキャッシュレス決済サービスが登場するだろう。

最終的に勝ち抜くものは、欧州、中国で流行したものではなく、また企業から押し付けられるものでもなく、日本人、そして日本に適したものとなるべきである。そして、その選択権は我々消費者にある。

以上、Money20/20のPayment Raceの結果をきっかけに、オランダ、中国、シンガポールの決済事情のさわりを触れさせて頂いた。機会があれば、今後の日本のキャッシュレス社会の参考となる様々な国々の金融・決済の姿もお伝えさせて頂きたい。

安留 義孝(やすとめ よしたか)

安留 義孝(やすとめ よしたか)

日本アイ・ビー・エム株式会社 IBMコンサルティング事業本部 金融サービス事業本部 アソシエイトパートナー

1968年、横須賀市生まれ。明治大学商学部卒。

メガバンク系シンクタンクを経て、日本アイ・ビー・エム株式会社入社。2016年以降、世界22カ国を訪問し、世界の金融、決済、小売の調査研究、および決済領域を中心にコンサルティング業務に従事。

「月刊消費者信用」の長期連載に加え、「月刊金融ジャーナル」などへの寄稿多数。セミナーインフォ、NCB Lab、ペイメントナビ、日本クレジット協会、金融財政事情研究会などでの講演多数。

代表著書は「キャッシュレス進化論~世界が教えてくれたキャッシュレス社会への道しるべ~」(金融財政事情研究会)、「テレワークでも成果を上げる仕事術」(マイナビ出版)、「世界デジタル紀行 日常生活に溶け込むDX」(共著・日本橋出版)、「BNPL 後払い決済の最前線」(金融財政事情研究会)(2023年3月)。

![]() クレジットカードを選ぶとき、「ポイント還元率が高いから」「キャンペーンが魅力的だったから」「周囲が使っているから」といった理由で選んでいませんか?もちろん、それらも立派な判断材料です。しかし、目先のお得さばかりを追い求めてカードを増やしていくと、ポイントが分散してしまい、結果的に思ったほど貯まらない…ということも少なくありません。その原因は、「入口」にフォーカスしているからです。

クレジットカードを選ぶとき、「ポイント還元率が高いから」「キャンペーンが魅力的だったから」「周囲が使っているから」といった理由で選んでいませんか?もちろん、それらも立派な判断材料です。しかし、目先のお得さばかりを追い求めてカードを増やしていくと、ポイントが分散してしまい、結果的に思ったほど貯まらない…ということも少なくありません。その原因は、「入口」にフォーカスしているからです。

入口=どこで使うか、出口=カードになにを求めるか、決済金額=一年にどれくらい使うか。

この3つを掛け合わせて分析することで、はじめて“本当に使える”クレジットカードが見えてきます。なかでも最も重要なのが、「出口=目的」を明確にすること。何を得たいのかがはっきりすれば、カード選びも自然と決まります。当サイトでは、「出口から逆算して決済金額に最適化する」ことを提案しています。

ポイ活しないで大量にポイントを貯める秘訣はメルマガで・・・

今週の人気記事TOP10

- プライオリティ・パスが付帯しているクレカで世界1,700か所以上の空港ラウンジが使える

- 【2025年11月】超おすすめのクレジットカード!500枚から厳選したカード10枚

- プライオリティ・パスで使える日本国内の空港ラウンジ。国内線利用時も使える

- 至高のサービスが備わるおすすめプラチナカード6選。妥協することなく最高のものを

- 上級会員に「飛び級」でなれるステータスマッチ!ホテルや飛行機で特別扱い

- 海外でクレジットカードを利用したときの海外事務手数料は?

- コンシェルジュサービスが利用できるクレジットカード。実体験から選ぶベストは?

- アメックス×ダイナース×マリオット対応|マイル移行先完全マップ【2025年版】

- マリオットボンヴォイアメックスが出張が多い経営者や旅行好きな個人事業主に

- 超おすすめの法人カード。人気カード27枚から厳選!

「ダイナースクラブカードはMastercardが無料で付帯します」 ダイナースクラブカード

「ダイナースクラブカードはMastercardが無料で付帯します」 ダイナースクラブカード 「39歳以下の方へ自信を持ってお勧めできるカードです」 JCB CARD W

「39歳以下の方へ自信を持ってお勧めできるカードです」 JCB CARD W 「全国5,000の提携店舗で様々なサービスや特典が受けられます」 エポスカード

「全国5,000の提携店舗で様々なサービスや特典が受けられます」 エポスカード

Comments