年齢制限付きのクレジットカードは、若者向けとして一般カードよりも特典が多く設定されているのが大きな魅力です。

JCBカードの「JCB CARD W」が申し込めるのは18~39歳まで、また三井住友の「三井住友カード デビュープラス」は18~25歳までの方しか持つことができないクレジットカードです。

若年層向けのクレジットカード2枚、はたしてどちらがより使いやすいのでしょうか?

今回は両カードのメリットやデメリットを比較して、より使える特典がそろっているのはどちらか、またどういう方にどちらが向いているのかを明確にしていきます。

この記事によって分かること

JCB CARD Wと三井住友カード デビュープラス、ポイント貯めやすいのはどっち?

JCB CARD Wと三井住友カード デビュープラスはともに、常に還元率1%です。

どちらも日常でメインカードとして使う価値のあるカードだと言えます。

比較したいのはそれ以外の還元率です。

両カードとも、若者がよく使うであろうショッピングサイトに対する優待ポイントを付けています。

まず、もっとも利用頻度が高いと思われるAmazonでの還元率を比較してみましょう。

三井住友カード デビュープラスをAmazonで利用するとポイントが2%還元になります。

なぜかというと、通常の1%にくわえて、会員専用のポイントアップサイト「ポイントUPモール」を経由することによりプラス1%になるからです。

これによりトータルでAmazonで2%還元が実現するわけです。

では、JCB CARD Wはどうでしょうか?JCB CARD WはAmazonで2%還元です。

こちらもOkiDokiランドというJCB専用のポイントモール「Oki Doki ランド」を経由してAmazonにアクセスすることによりプラス1%、通常ポイント0.5%、さらにJCB CARD Wのボーナスポイントが0.5%分付与されるので、トータルで2%です。

Amazonでの利用に関しては、ファッションカテゴリは期間限定で倍数に変更がある場合もありますが、どちらのカードを使っても、ほとんど同じといえます。

またJCB CARD WはAmazonだけではなく、セブン-イレブンなどに対するポイント還元率も2%に設定しています。

スターバックスにいたっては5.5%還元です。

セブン-イレブンを利用していて、なおかつスターバックスでコーヒーをよく飲まれる方なら間違いなくJCB CARD Wを選んだほうがいいことがわかりますね。

まとめると、ポイント優遇の面だけを見て考えると、JCB CARD Wの方が有利だと言えます。

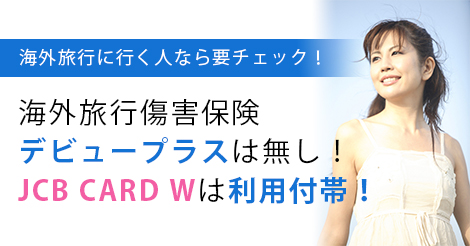

海外旅行傷害保険 デビュープラスは無し。JCB CARD Wは利用付帯!

クレジットカードには、海外旅行先で怪我をしたり、体調を崩したりして病院にかかった場合の治療費を補償してくれる「海外旅行傷害保険」が付いているカードがあります。

その海外旅行傷害保険ですが、三井住友カード デビュープラスには付いていません。

なので、海外旅行の前に、別で海外旅行傷害保険にしっかりと加入しておく必要があります。

ちなみにJCB CARD Wの方ですが、こちらには「利用付帯の海外旅行傷害保険最高2,000万円」が付いています。

利用付帯というのは、そのカードで、「搭乗する公共交通乗用具」または「参加する募集型企画旅行」の料金を支払った場合のみに適用される保険です。

ただ持っているだけではなく、旅行費用や交通費をカードで支払う必要があるのですが、それでも何もないよりは付帯されているほうが心強いですね。

「そもそも海外旅行に行かないから保険は関係ない」といった方々は一切気にしなくていい点です。

三井住友カード デビュープラスは切り替わり時に自動でゴールドを持てる!

三井住友カード デビュープラスは、25歳を過ぎてから到来した更新のタイミングで「三井住友カード プライムゴールド」に切り替わります。

プライムゴールドは30歳までの方が持てるゴールドカードです。

そして30歳を過ぎてからの更新のタイミングで今度は年齢制限のない、三井住友カード ゴールドに切り替わります。

デビュープラス→プライムゴールド→通常ゴールドという流れでカードがランクアップしていく仕組みです。

通常、ゴールドカードに申し込むと会社側で審査が行われ、場合によっては落ちることもあります。

デビュープラスを所有しているとほぼ自動的にプライムゴールド → ゴールドと切り替わっていくため、ゴールドに新規で申し込むよりも容易に入手できます。

デビュープラスから積み重ねてきた利用実績もあるので、ゴールド発行を断られる可能性は低いと思われます。

(ゴールドの年会費が高いと思える方は、年会費1,375円(税込)の三井住友カードへの更新も可能です)

三井住友カード デビュープラス

三井住友カード デビュープラスJCB CARD W は40歳以降も使える!

JCB CARD Wは39歳以下まで、と公式サイトに書いてあります。

しかしこれは、あくまで「入会資格が39歳以下まで」という意味なので、39歳を超えても引き続きJCB CARD Wを利用できます(コールセンターに電話をして確認しました)。

つまり常に基本ポイント1%還元、スタバで5.5%、Amazonで2%の高還元率カードが年齢に関係なくずっと持てるわけです。

もちろん、JCB CARD Wを他のカードに切り替えることもできます。

ゴールドカードに切り替えたい場合は、コールセンターに電話をすれば切り替え手続き、また審査などについての説明がされるとのことです。

三井住友カード デビュープラスは25歳以上になると更新のタイミングで切り替わり、もうデビュープラスは使えなくなってしまいますが、JCB CARD Wは一度発行したら本人が解約するまでずっと使えます。特典も変わりなく使えますし、同じカードを継続して使いたい人には良い仕様ですね。

JCBは海外で不便なケースもある!VISAも必要

「三井住友カード デビュープラス」と「JCB CARD W」両カードの大きな違いは「国際ブランド」です。

JCBは国内ではほとんどの店で利用できますが(利用できない店も少なからずあります)、海外ではハワイなどメジャーな観光地を除いて対応していない場所が多く、JCB自体が日本独自のブランドなので致し方ないとも言えます。

対してVISAは海外での支払いに強く、クレジットカード決済の機械を搭載しているレジならまず必ずVISAは使えるといっても過言ではないでしょう。

カードを持つ時は、例えばVISAとJCBなど異なる国際ブランドを持っておくと便利です。

JCB CARD Wを持つなら、一緒にVISAブランドのクレジットカードも1枚持っておくといいでしょう。

総合的に見るとJCB CARD Wの方が使いやすい

三井住友カード デビュープラス |

JCB CARD W |

|

|---|---|---|

| 年会費 | 無料(初年度無料・前年1回以上利用で翌年度無料) | 無料 |

| 国際ブランド | VISA | JCB |

| 申し込み資格 | 18~25歳以下の方 | 18~39歳以下の方 |

| ポイントサービス名 | Vポイント | Oki Dokiポイント |

| 基本還元率 | 1% | |

| セブン-イレブン | 3% | 2% |

| Amazon | 1.5%(ポイントUPモール経由) | 2%(Oki Doki ランド経由) |

| スターバックス | 1% | 5.5% |

| 国際ブランド | VISA | JCB |

| カードの切り替え | 必要 | 継続可能 |

| 海外旅行障害保険 | 最高2,000万円(利用付帯) | |

※JCBカードの還元率は交換商品により異なります。

JCB CARD Wと三井住友カード デビュープラスの比較をしてきましたが、やはりこれから申し込むのであれば「JCB CARD W」をおすすめします。

単純にセブン-イレブンやスターバックスなどの優待店に対するポイント還元率が優れているという点はもちろんですが、更新時に40歳を過ぎていてもそのまま使い続けられるのも魅力です。

JCBカードも三井住友カードもキャンペーンを実施しているので、始めるにはいいタイミングです。

2017年12月5日 作成

2025年8月4日更新

日本を代表するJCBカード

日本を代表するJCBカード

海外利用ポイント2倍。スターバックスでポイント10倍。39歳以下限定、年会費無料の JCB CARD W やシックなWEB限定デザインカードが人気。

![]() クレジットカードを選ぶとき、「ポイント還元率が高いから」「キャンペーンが魅力的だったから」「周囲が使っているから」といった理由で選んでいませんか?もちろん、それらも立派な判断材料です。しかし、目先のお得さばかりを追い求めてカードを増やしていくと、ポイントが分散してしまい、結果的に思ったほど貯まらない…ということも少なくありません。その原因は、「入口」にフォーカスしているからです。

クレジットカードを選ぶとき、「ポイント還元率が高いから」「キャンペーンが魅力的だったから」「周囲が使っているから」といった理由で選んでいませんか?もちろん、それらも立派な判断材料です。しかし、目先のお得さばかりを追い求めてカードを増やしていくと、ポイントが分散してしまい、結果的に思ったほど貯まらない…ということも少なくありません。その原因は、「入口」にフォーカスしているからです。

入口=どこで使うか、出口=カードになにを求めるか、決済金額=一年にどれくらい使うか。

この3つを掛け合わせて分析することで、はじめて“本当に使える”クレジットカードが見えてきます。なかでも最も重要なのが、「出口=目的」を明確にすること。何を得たいのかがはっきりすれば、カード選びも自然と決まります。当サイトでは、「出口から逆算して決済金額に最適化する」ことを提案します。

ポイ活しないで大量にポイントを貯める秘訣はメルマガで・・・

JCBカード使いこなしノウハウ

- JCBオリジナルシリーズ「JCB CARD W / JCB CARD W plus L」「JCBプラチナ」はプロパーカードとして卓越したスペックを引っさげて登場

- JCBカードならスターバックスでポイント10倍!

- JCB THE CLASS (ザ・クラス)のインビテーションを取得する条件とは?

- いまよりもっとポイント貯められる!知らないと損するクレジットカードの裏ワザ小ワザまとめ77!

今週の人気記事TOP10

- プライオリティ・パスが付帯しているクレカで世界1,700か所以上の空港ラウンジが使える

- 【2025年12月】超おすすめのクレジットカード!500枚から厳選したカード10枚

- プライオリティ・パスで使える日本国内の空港ラウンジ。国内線利用時も使える

- 至高のサービスが備わるおすすめプラチナカード6選。妥協することなく最高のものを

- 上級会員に「飛び級」でなれるステータスマッチ!ホテルや飛行機で特別扱い

- 海外でクレジットカードを利用したときの海外事務手数料は?

- アメックス×ダイナース×マリオット対応|マイル移行先完全マップ【2025年版】

- マリオットボンヴォイアメックスが出張が多い経営者や旅行好きな個人事業主に

- 超おすすめの法人カード。人気カード27枚から厳選!

- マイル還元率が高い!マイルがみるみる貯まるクレジットカード7選!

「ダイナースクラブカードはMastercardが無料で付帯します」 ダイナースクラブカード

「ダイナースクラブカードはMastercardが無料で付帯します」 ダイナースクラブカード 「39歳以下の方へ自信を持ってお勧めできるカードです」 JCB CARD W

「39歳以下の方へ自信を持ってお勧めできるカードです」 JCB CARD W 「全国5,000の提携店舗で様々なサービスや特典が受けられます」 エポスカード

「全国5,000の提携店舗で様々なサービスや特典が受けられます」 エポスカード

Comments