欧米、そしてオーストラリアなど世界中で急成長を遂げているBNPL(Buy Now , Pay Later)だが、2021年9月に米国PayPalによる日本の「後払い」大手Paidyの買収で、日本でも注目を集めつつある。

しかし、実はBNPLには明確な定義はなく、各社サービスもそれぞれで共通するのは、その名の通り「後払い」ということだけである。

ちなみに、私の記憶の限りとなるが、BNPLは数年前までは単にPay LaterやPOS Financeと呼ばれていたが、流行に従い、呼び名も進化しているようである。

日本は世界有数の「後払い」先進国

BNPLが話題となるが、実は日本は世界有数の「後払い」先進国である。

クレジットカードは言うまでもないが、通販などを利用する際に、商品と一緒に請求書が送付されてくることがあるが、それも「後払い」であり、BNPLである。

また、携帯電話の利用料とまとめて支払うキャリア決済も「後払い」であり、BNPLである。

BNPLは新しいサービスではなく、日本では既に何かしらのBNPLを利用している方は多い。

「後払い」先進国である日本でBNPLが海外諸国のように爆発的に流行するかは今後の楽しみとして、まずは海外諸国でBNPLが流行した背景を確認したい。

後払いでもクレジットカードと異なる位置付け

「後払い」の代表格であるクレジットカードだが、日本と海外主要国とではその位置付けは異なる。

日本のキャッシュレス決済の中心的な役割を担うのはクレジットカードだが、欧州主要国ではデビットカードがその役割を担っている。

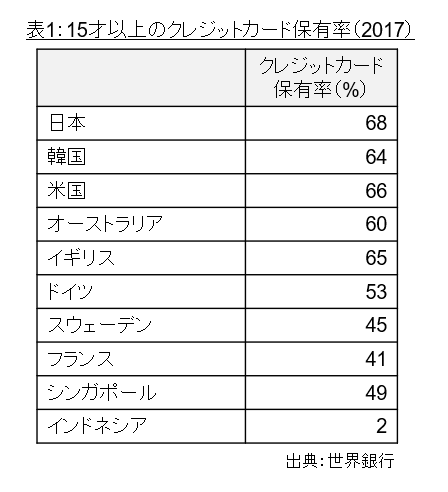

クレジットカード保有率を見ても、日本の68%に対し、イギリス65%、ドイツ53%、スウェーデン45%、フランス41%に過ぎない。(表1)

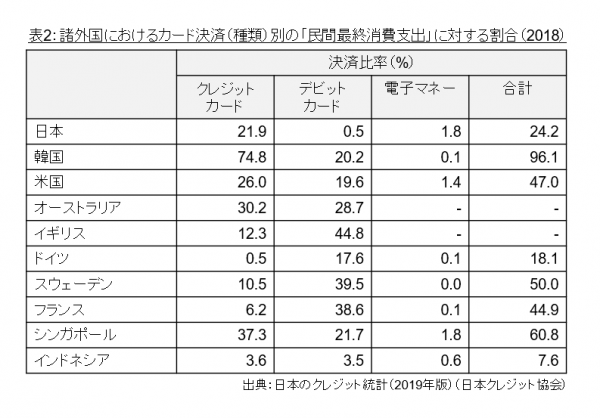

また、各決済手段がどれだけ利用されているかを示す民間最終消費支出に対する決済手段別の割合でも、日本はクレジットカードが21.9%、デビットカードが0.5%に対し、各国それぞれ、イギリスは12.3%と44.8%、ドイツは0.5%と17.6%、スウェーデンは10.5%と39.5%、フランスは6.2%と38.6%とクレジットカードよりもデビットカードが利用されていることがわかる。(表2)

また、クレジットカード大国と呼ばれる米国でも、その位置付けは変わりつつある。クレジットカード保有率は66%だが、ミレニアル世代を中心とした若年層のクレジットカード離れは加速している。

元々、クレジットヒストリー(適切な借入と返済の履歴)がなければ、クレジットカードの審査を通過できなかったため、若年層はクレジットカードを保有し難かった。

加えて、2009年に成立した、適格な連帯保証人または収入証明書を持たない21才以下の者にはクレジットカードを発行しないことを定めた通称CARD法(Credit Card Accountability Responsibility and Disclosure Act:クレジットカード発行者の説明責任、責務および開示法)により、クレジットカードの新規取得が制限された。

さらに、日本と異なり、クレジットカードの利用は「借金」と位置付けられるため、奨学金を返済する若年層も多く、クレジットカードを利用することで、さらに「借金」を増やすことを避ける傾向にあるともいわれている。

さらに、東南アジアでは、アジアの金融センターであるシンガポールの49%を除けば、クレジットカード保有率は、マレーシア21%、タイ10%、ベトナム4%、フィリピン2%、インドネシア2%、カンボジア1%に過ぎないことから、クレジットカードは一部の富裕層向けのサービスであり、一般消費者には認知されていないサービスと考えられる。

EC市場の大躍進にともないBNPLが急成長

BNPLが急成長した要因だが、コロナ禍によるロックダウンや外出自粛により、EC市場が大躍進したことが影響している。

最近ではトラブルは減少したものの、今でもECでのショッピングでは商品が届いて箱を開けるまで、注文した通りの商品かは不安であり、商品を確認した後に代金を支払いたいという「後払い」のニーズは強い。

その際に、クレジットカードがあまり利用されていない国々で求められるサービスが、クレジットカードではない「後払い」サービス、BNPLである。

そして、セキュリティの観点からも、カード番号や個人情報の入力の必要がないBNPLが好まれている。

2005年設立のスウェーデンのklarnaはその代表格であり、EC市場とともに成長し、今では銀行免許を取得したチャレンジャーバンクである。

BNPLへの規制強化や競争激化で成長に懸念

もう1つのクレジットカードとの位置付けの違いは返済方法である。

日本では無利息の翌月一括払いが中心だが、海外では利息の高いリボ払いが中心である。そのため、欧米諸国では、消費者が利息を負担しない、もしくはクレジットカードよりも低い利息のBNPLが好まれている。

ただし、BNPLの急成長には不安があるのも事実である。

米国でBNPLを利用する理由として、過去に返済遅延等の金融事故を起こしたためにクレジットカードを持てないから、クレジットカードの利用枠を限度額まで使ってしまったからというものが上位にあげられる。

BNPLはクレジットカードに比べて与信審査の基準が甘いサービスが多いため、このような方々でも利用できることが多いが、彼らはデフォルト(債務不履行)の確率が高いのも事実である。

デフォルトが起こると、BNPL事業者の採算は悪化するとともに、消費者にとっても日常生活に影響を及ぼす可能性がある。

米国はスコアリング社会であり、スコアが下がると、クレジットカードの取得や融資などの金融サービスだけではなく、アパートの賃貸契約や就職にまでに影響があるという。

最近では、米国だけではなく、英国、オーストラリアなどでも、BNPLは規制が強化される傾向にあり、規制強化の状況次第では、今のBNPLの勢いが止まる可能性がある。

また、BNPLの流行に伴い、世界各国で新規参入や海外事業者の参入もあり、競争は激化している。BNPLの差別化要素は利息を下げるか、返済期限を長期化するしかない。

どちらにしても、収益は悪化する。さらに、その収益の悪化を補うべく、利用者を増やすために与信審査の基準を下げ、誰でも利用できるようなこととなれば、リーマンショックやサブプライムローン問題のような信用不安、そして不況を作りかねない。

BNPLは誰でも利息なしで「後払い」ができるサービスと紹介されることがあるが、大きな誤解である。日本でも、事業者、そして消費者のみなさまも誤解がないようにして頂きたい。

次回はKlarnaなど海外で急成長を遂げるBNPL事業者を紹介したい。

安留 義孝(やすとめ よしたか)

安留 義孝(やすとめ よしたか)

日本アイ・ビー・エム株式会社 IBMコンサルティング事業本部 金融サービス事業本部 アソシエイトパートナー

1968年、横須賀市生まれ。明治大学商学部卒。

メガバンク系シンクタンクを経て、日本アイ・ビー・エム株式会社入社。2016年以降、世界22カ国を訪問し、世界の金融、決済、小売の調査研究、および決済領域を中心にコンサルティング業務に従事。

「月刊消費者信用」の長期連載に加え、「月刊金融ジャーナル」などへの寄稿多数。セミナーインフォ、NCB Lab、ペイメントナビ、日本クレジット協会、金融財政事情研究会などでの講演多数。

代表著書は「キャッシュレス進化論~世界が教えてくれたキャッシュレス社会への道しるべ~」(金融財政事情研究会)、「テレワークでも成果を上げる仕事術」(マイナビ出版)、「世界デジタル紀行 日常生活に溶け込むDX」(共著・日本橋出版)、「BNPL 後払い決済の最前線」(金融財政事情研究会)(2023年3月)。

![]() クレジットカードを選ぶとき、「ポイント還元率が高いから」「キャンペーンが魅力的だったから」「周囲が使っているから」といった理由で選んでいませんか?もちろん、それらも立派な判断材料です。しかし、目先のお得さばかりを追い求めてカードを増やしていくと、ポイントが分散してしまい、結果的に思ったほど貯まらない…ということも少なくありません。その原因は、「入口」にフォーカスしているからです。

クレジットカードを選ぶとき、「ポイント還元率が高いから」「キャンペーンが魅力的だったから」「周囲が使っているから」といった理由で選んでいませんか?もちろん、それらも立派な判断材料です。しかし、目先のお得さばかりを追い求めてカードを増やしていくと、ポイントが分散してしまい、結果的に思ったほど貯まらない…ということも少なくありません。その原因は、「入口」にフォーカスしているからです。

入口=どこで使うか、出口=カードになにを求めるか、決済金額=一年にどれくらい使うか。

この3つを掛け合わせて分析することで、はじめて“本当に使える”クレジットカードが見えてきます。なかでも最も重要なのが、「出口=目的」を明確にすること。何を得たいのかがはっきりすれば、カード選びも自然と決まります。当サイトでは、「出口から逆算して決済金額に最適化する」ことを提案しています。

ポイ活しないで大量にポイントを貯める秘訣はメルマガで・・・

今週の人気記事TOP10

- プライオリティ・パスが付帯しているクレカで世界1,700か所以上の空港ラウンジが使える

- 【2025年11月】超おすすめのクレジットカード!500枚から厳選したカード10枚

- プライオリティ・パスで使える日本国内の空港ラウンジ。国内線利用時も使える

- 至高のサービスが備わるおすすめプラチナカード6選。妥協することなく最高のものを

- 上級会員に「飛び級」でなれるステータスマッチ!ホテルや飛行機で特別扱い

- 海外でクレジットカードを利用したときの海外事務手数料は?

- コンシェルジュサービスが利用できるクレジットカード。実体験から選ぶベストは?

- アメックス×ダイナース×マリオット対応|マイル移行先完全マップ【2025年版】

- マリオットボンヴォイアメックスが出張が多い経営者や旅行好きな個人事業主に

- 超おすすめの法人カード。人気カード27枚から厳選!

「ダイナースクラブカードはMastercardが無料で付帯します」 ダイナースクラブカード

「ダイナースクラブカードはMastercardが無料で付帯します」 ダイナースクラブカード 「39歳以下の方へ自信を持ってお勧めできるカードです」 JCB CARD W

「39歳以下の方へ自信を持ってお勧めできるカードです」 JCB CARD W 「全国5,000の提携店舗で様々なサービスや特典が受けられます」 エポスカード

「全国5,000の提携店舗で様々なサービスや特典が受けられます」 エポスカード

Comments