前回は、櫻井先生に世界最初のクレジットカードについてお話をうかがい、通説では知られていなかった「1911年のクレジットカード」をご紹介いただくと共に、クレジットカードの原型とも呼べる19世紀末に発行された「フランク」についてご教示いただきました。

今回は日本で初めてのクレジットカードについてお話をうかがってみたいと思います。

この記事によって分かること

最初のクレジットカードは丸井が発行

— 前回、クレジットカードが登場するにはそれなりの理由があることを忘れてはならないことを学びました。まさに、19世紀末~20世紀初頭にかけてのアメリカの大衆消費社会こそ、クレジットカードが誕生する背景だったのですね。今回は「日本で初めてのクレジットカード」についてうかがいたいと思います。

櫻井 日本のクレジットカードの黎明期は1960年代です。昭和35年(1960)3月、丸井が「クレジットカード」を発行しました。ただし、前回お話ししたように、「クレジットカード」という名前を持っていても、問題はその機能です。

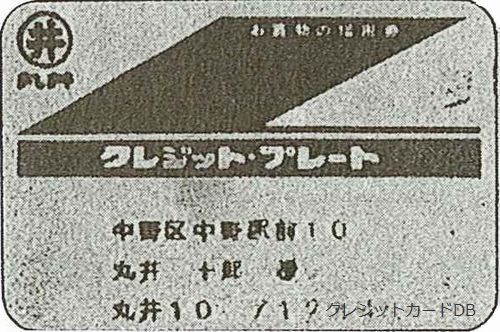

写真1 丸井のクレジットプレート1960年発行開始

当時の丸井の「クレジットカード」は、割賦を利用した顧客が支払いを終えると発行される、いわば「完済証明証」でした。そして、次に割賦を利用するときにこれを提示すると、買い物が便利になる特典が受けられたのです。

有効期限内に一度だけ使えることになっていて、使用すると店が回収するという割賦完済証のようなものでしたから、現在のクレジットカードとは全く異なります。このことを誤解している人があまりに多いので、注意すべきでしょう。

その後、同じく同年の8月に丸井が「クレジットプレート」(写真1)を、続いて12月には西武百貨店が「カストマーズカード」を発行しました。クレジットカードという名前ではありませんし、共に自社の商品の購入でしか使えなかったものの、機能としてはこちらの方が現在のクレジットカードに近いものでした。

丸井の「クレジットカード」は紙製であったのに対し、「クレジットプレート」はプラスチック製です。ただし、両方ともクレジットカードそのものの仕組みを取り入れようとしたというよりは、海外の百貨店の行なっている特典サービスの一つを模倣した、というイメージです。

最初の汎用クレジットカードは日本ダイナースクラブとJCBがほぼ同時に発行

— それでは、どのような決済にも使える汎用クレジットカードはいつ頃日本に登場したのでしょう。

櫻井 それから間もなくです。「日本ダイナースクラブが最初」という説がありますが、私が調べたところでは、日本最初の汎用クレジットカードは、昭和36年(1961)3月頃に日本ダイナースクラブとJCBによってほぼ同時に発行が開始されたとみてよいでしょう(写真2)。

日本ダイナースクラブは昭和35年(1960)12月、JCB(当時、日本クレジットビューロー)の設立は翌年1月です。

(※編集部注:三井住友トラストクラブ株式会社の広報によれば、日本ダイナースクラブのカード募集開始は「1961年1月」と社史に記載されているとのこと)

両社とも、設立されてからカードの発行までに数か月かかっているのは顧客の審査と、もう一つあることをしなければならなかったからです。

写真2 最初のJCBカード

そもそも、クレジットカードは顧客にカードを発行しただけでは使えません。大前提として何が必要だったと思いますか?

— カードが使えるお店、でしょうか。

櫻井 そうです。カードが使えるお店、つまり加盟店がなければいけません。

加盟店でのカードの受付と売上処理を「アクワイアリング」といいますが、カード業務はアクワイアリングから始まるのです。両社とも、カードの発行に先駆けて、加盟店を募集したのです。

ところで、JCBや日本ダイナースクラブがカードを発行し始める前から、アメリカのダイナースクラブやアメリカン・エキスプレスは日本国内に少数ながら加盟店を持っていました。海外から日本へ来た旅行客がカードを使うためです。

当時、ダイナースクラブの支部(フランチャイズ)としてアクワイアリングを行なったのはJTB(当時、日本交通公社)です。JTBは昭和32年(1957)から外国人が利用する店との契約を開始し、翌年にはレストラン、バー、クラブなど98のダイナース加盟店(うち71店は東京)を保有していました。

日本で最初に「使われた」カードは?

— ということは、「日本で初めて発行されたクレジットカード」よりも先に、「日本で初めて使われたクレジットカード」があるということですね。

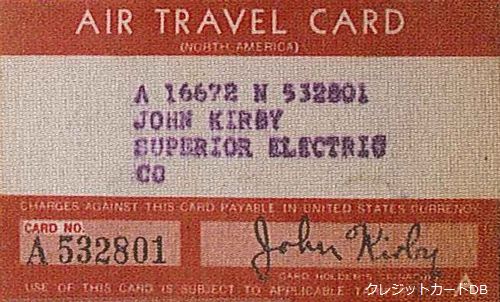

櫻井 そういうことです。UATP(Universal Air Travel Plan)という旅行代金決済ネットワークが発行していた「エア・トラベルカード」は遅くとも1950年代に日本で利用されており、確認できる限りこれが「日本で初めて使われた」カードといえるでしょう(写真3 ※ただし1940年代のもので、日本で使われた確証はない)。

写真3 1940年代の『AIR-TRAVEL-CARD』

エア・トラベルカードは、各航空会社で共通して代金決済に使えるカードです。第二次世界大戦後間もない昭和22年(1947)、アメリカの航空会社であるパンアメリカン航空(パンナム)とノースウェスト航空(2010年にデルタ航空と合併)が太平洋航路を復活させたことで、アメリカから日本へ旅客機が飛ぶようになります。

すると、GHQ関係者やアメリカのビジネスマンが日本へやってくるようになる。現在ではほとんど知られていませんが、このとき、パンナムのチケット代金決済にエア・トラベルカードが利用されていたのです。

— 19世紀末~20世紀初頭にかけてのアメリカの大衆消費社会に応じてクレジットカードが登場したのとは大きく異なり、日本でクレジットカードが普及していくきっかけは、第二次世界大戦後に増加した海外からの旅行客の需要だったのですね。

櫻井 発展途上国でクレジットカードが普及していく過程の典型例といえます。

まず、カードをすでに発行している先進国の海外旅行者が他の国の店やホテルでカードを利用できるよう、その国で加盟店を増やしていく。それから、その国の国民所得の増加やカード業務への理解、経験の蓄積、外国旅行の自由化などを経て、「国内顧客へのクレジットカード発行」という次の段階へ進んで行くのです。

日本のクレジットカード業界の黎明期にあたる1960年代は高度経済成長期に突入する時期で、まさにこの流れと一致しています。

「日本が世界で最初にプラスチックカードを発行した」のは本当?

— ところで、先ほどもお話に出た「日本ダイナースクラブが昭和36年(1961)に発行したクレジットカード」は「世界で初めてのプラスチックカードだった」とも言われていますが、本当なのでしょうか。

櫻井 この説はいろいろなところで紹介されていますが、結論から言えば誤りです。

先にお話しした丸井のクレジットプレートや西武百貨店のカストマーズカードはプラスチック製でしたし、私も1950年代にアメリカで発行されたプラスチック製のカードを所有しています。これが、どういうわけか「プラスチックカードは日本で初めて発行された」と誤解されて広まっているのですが、調べてみても根拠はありません。当時の日本が果たして世界に先駆けてプラスチック製のカードを発行できたのか?と疑問を持つ必要があるでしょう。

ちなみに、プラスチックカードが登場してくる背景には、インプリンターの発明や金属製のクレジットカードであるチャーガプレートの系譜などさまざまな経緯があるのですが、これについてはまたの機会にお話しします。

2020年 東京オリンピックを前に……

— 日本でクレジットカードの発行が始まってからまだ五十余年しか経っていないというのに、すでにこうした誤解も生じているのですね。五十余年といえば、2020年(令和2年)には56年ぶりに東京で再びオリンピックが開催されます。

櫻井 1964年(昭和39年)の東京オリンピックは、海外からの旅行客の需要に応えるためという目的もあって、クレジットカードが国内へ普及していく大きなきっかけとなりました。

しかし、それから50年以上が経った現代でも、時と場合によってはクレジットカードが使えない場所があって不便を覚えることは、決して少なくありません。交通機関、宿泊施設、病院などではクレジットカードを利用できる環境を整備していくと共に、カードが使えるのかどうかをはっきり示したり、海外からの旅行客にもわかりやすい説明文を添える必要もあるでしょう。

次の東京オリンピックに向けて海外からの旅行客は大いに増えるでしょうから、カード発行会社にも改めて原点に立ち戻り、カードを利用する人にとって便利なサービスや体制づくりを心がけていってほしいですね。

— ありがとうございました。

2017年2月22日 公開

2025年6月16日更新

【図版出典】

写真1は『わが国クレジットの半世紀』(社団法人日本クレジット産業協会、1992年)より、

写真2、3は櫻井先生の所有品で、先生も執筆に携わられたJCBの社史、JCB社史制作委員会編『JCBカードの半世紀 日本のクレジットカード社会の軌跡』(株式会社ジェーシービー、2011年)より転載しました。

インタビュアー 稲葉 秀朗(いなば ひであき)

![]() クレジットカードを選ぶとき、「ポイント還元率が高いから」「キャンペーンが魅力的だったから」「周囲が使っているから」といった理由で選んでいませんか?もちろん、それらも立派な判断材料です。しかし、目先のお得さばかりを追い求めてカードを増やしていくと、ポイントが分散してしまい、結果的に思ったほど貯まらない…ということも少なくありません。その原因は、「入口」にフォーカスしているからです。

クレジットカードを選ぶとき、「ポイント還元率が高いから」「キャンペーンが魅力的だったから」「周囲が使っているから」といった理由で選んでいませんか?もちろん、それらも立派な判断材料です。しかし、目先のお得さばかりを追い求めてカードを増やしていくと、ポイントが分散してしまい、結果的に思ったほど貯まらない…ということも少なくありません。その原因は、「入口」にフォーカスしているからです。

入口=どこで使うか、出口=カードになにを求めるか、決済金額=一年にどれくらい使うか。

この3つを掛け合わせて分析することで、はじめて“本当に使える”クレジットカードが見えてきます。なかでも最も重要なのが、「出口=目的」を明確にすること。何を得たいのかがはっきりすれば、カード選びも自然と決まります。当サイトでは、「出口から逆算して決済金額に最適化する」ことを提案しています。

ポイ活しないで大量にポイントを貯める秘訣はメルマガで・・・

今週の人気記事TOP10

- プライオリティ・パスが付帯しているクレカで世界1,700か所以上の空港ラウンジが使える

- 【2025年11月】超おすすめのクレジットカード!500枚から厳選したカード10枚

- プライオリティ・パスで使える日本国内の空港ラウンジ。国内線利用時も使える

- 至高のサービスが備わるおすすめプラチナカード6選。妥協することなく最高のものを

- 上級会員に「飛び級」でなれるステータスマッチ!ホテルや飛行機で特別扱い

- 海外でクレジットカードを利用したときの海外事務手数料は?

- コンシェルジュサービスが利用できるクレジットカード。実体験から選ぶベストは?

- アメックス×ダイナース×マリオット対応|マイル移行先完全マップ【2025年版】

- マリオットボンヴォイアメックスが出張が多い経営者や旅行好きな個人事業主に

- 超おすすめの法人カード。人気カード27枚から厳選!

「ダイナースクラブカードはMastercardが無料で付帯します」 ダイナースクラブカード

「ダイナースクラブカードはMastercardが無料で付帯します」 ダイナースクラブカード 「39歳以下の方へ自信を持ってお勧めできるカードです」 JCB CARD W

「39歳以下の方へ自信を持ってお勧めできるカードです」 JCB CARD W 「全国5,000の提携店舗で様々なサービスや特典が受けられます」 エポスカード

「全国5,000の提携店舗で様々なサービスや特典が受けられます」 エポスカード

Comments