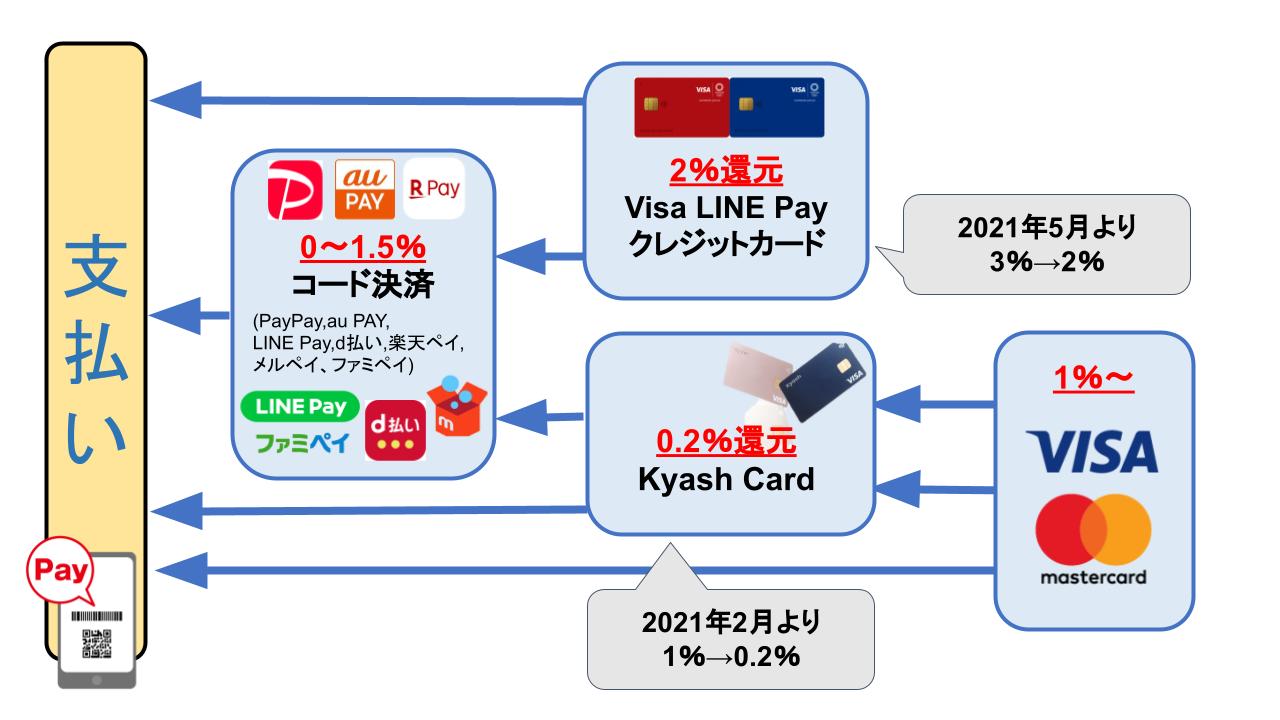

「Visa LINE Payクレジットカード」は、2021年4月30日までは3%の高還元率でしたが、2021年5月以降は2%、2022年5月以降は1%の還元率になったクレジットカードです。

いっぽうで「Kyash Card」は、決済に使うとリアルタイムで0.2%(銀行口座チャージは1%)がポイントで戻ってくるプリペイドカードです。

今回は「Visa LINE Payクレジットカード」「Kyash Card」と主要なQRコード決済(PayPay、LINE Pay、au PAY、メルペイ、ファミペイ、d払い、楽天ペイ)とを組み合わせるとポイントの二重取りができるか、二重取りで還元率はいくらになるのかを調べました。

ところでQRコード決済と組み合わせて使うなら、どちらを選ぶのが結果的にオトクでしょうか?

「Visa LINE Payクレジットカード」と「Kyash Card」の詳しい説明はこちらのページをご覧ください。

Visa LINE Payクレジットカードが登録できるスマホ決済

Visa LINE Payクレジットカードが登録できるQR決済は、PayPay、LINE Pay、d払い、楽天ペイの4つ。

Visa LINE Payクレジットカードが登録できるQR決済は、PayPay、LINE Pay、d払い、楽天ペイの4つ。

そのうち「d払い」はポイント二重取りが可能です。Visa LINE Payクレジットカードの還元率1%(2022年5月1日~)に、d払いの基本還元率0.5%が加わり、合計1.5%になります。

d払いのキャンペーン クレジットカードはdカード限定がほとんど

ただしd払いのキャンペーンはクレジットカードはdカード限定がほとんどです。

キャンペーンページの真ん中あたりを気をつけてみてください。大抵は小さい赤字で「キャンペーン対象外」で始まる文章が書いてあります。

d払いキャンペーン中はdカードかd払い残高を利用すること

その場合は、キャンペーン中はdカードをお持ちの方はdカードを設定、dカードをお持ちでないならd払い残高チャージを選びましょう。

d払い残高へのチャージは、銀行口座・セブン銀行ATM・コンビニエンスストアのレジからできます。

| 登録可否 | ポイント2重取り | 備考 | |

|---|---|---|---|

| PayPay |  |  (PayPayの基本還元0.5%無し) (PayPayの基本還元0.5%無し) | ・3Dセキュアの登録を推奨(未登録の場合PayPayでの利用金額上限が月5,000円迄になる) ・PayPay残高にチャージできるのは、3Dセキュアに登録済みのPayPayカードのみ ・PayPay残高払いでないと各種キャンペーンが適用対象外になることに注意したい |

| LINE Pay | | - | ・事前にチャージしなくてもコード決済ができる「チャージ&ペイ」が可能 ・Visa LINE Payクレジットカードを「チャージ&ペイ」で2021年5月1日からは一律0.5%還元 |

| d払い | | (1%+d払い0.5%=1.5%)※2022年5月1日以降 | ・d払いのキャンペーンが適用対象外になることに注意したい |

| 楽天ペイ | | (現在楽天ペイの基本還元0%) | キャンペーンが適用対象外になることに注意したい |

| au PAY | | - | アメックス、Mastercardは登録可。Visa、JCBは一部カードのみ(au PAYにチャージできるVisaカードは、セゾンカード、UCカード、トヨタファイナンス、エポスカードのみ) |

| メルペイ | | - | クレジットチャージ不可。チャージ方法は銀行口座、セブン銀行ATM、メルカリの売上金。 |

| ファミペイ | | - | ファミマTカード以外のクレジットカードはFamiPayにチャージ不可 |

Kyash Cardが登録できるスマホ決済

3Dセキュア対応の「Kyash Card」が登録できるQRコード決済は、「PayPay」「d払い」「楽天ペイ」です。

3Dセキュア対応の「Kyash Card」が登録できるQRコード決済は、「PayPay」「d払い」「楽天ペイ」です。

「Kyash Card Lite」は3Dセキュア未対応なので、「PayPay」のみ登録可能です。ただし利用上限額は過去30日間5,000円以内です。

PayPay残高へのチャージは、3Dセキュアによる本人確認を行ったヤフーカードのみ可能です。

| 登録可否 | ポイント2重取り | 備考 | |

|---|---|---|---|

| PayPay | | | ・登録可能だが、「Kyash Card Lite」は3Dセキュア未対応のため、PayPay上での利用金額上限が月5,000円迄に制限される ・PayPayへの残高チャージにKyashは利用不可(チャージ方法は「銀行口座」もしくは「PayPayカード」の2種類のみ) |

| LINE Pay | | - | ・LINE Payのクレジット機能は実店舗では利用できずLINE STOREのオンライン決済のみ。 ・したがってKyashでLINE Payへのチャージおよび「チャージ&ペイ」は不可。 |

| d払い | | - | 3Dセキュア対応の「Kyash Card」は可能。未対応の「Kyash Card Lite」は不可。 |

| 楽天ペイ | | - | 3Dセキュア対応の「Kyash Card」は可能。未対応の「Kyash Card Lite」は不可。 |

| au PAY | | - | 本人認証サービス(3Dセキュア)登録済のクレジットカードで、アメックス、Mastercardは登録可。Visa、JCBは一部カードのみ 【VISA】au PAY カード、クレディセゾンが発行したカード(セゾンカード等)、UCカード、MUFGカード、DCカード、NICOSカード、TS CUBICカード、エポスカードに限る 【JCB】クレディセゾンが発行したカード(セゾンカード等)またはTS CUBICカードに限る |

| メルペイ | | - | クレジットチャージ不可。チャージ方法は銀行口座、セブン銀行ATM、メルカリの売上金。 |

| ファミペイ | | - | ファミマTカード以外のクレジットカードはFamiPayにチャージ不可。 |

わざわざクレジットカードをひもづけるメリットはあまり無いように感じますが、制限の範囲内でも PayPay+Kyash Card に利用価値があります。

たとえば、PayPay残高から払っても0.5%~1.5%の還元しか無い(しかもPayPayステップで還元率を上げるハードルが高い)のですが、Kyash Card+クレジットカードでプラス0.2%または1%還元率が上がり、Kyash Cardを使う方がお得になるからです。

Kyash Cardはポイント還元率0.2%(銀行口座チャージ1%)、Kyash Card Liteはポイント還元率0.2%(銀行口座チャージ0.5%)です。PayPayで支払った分だけKyashにポイントが付きます。

さらにKyashの支払い用クレジットカードにも、ポイントが付与されます。カードによって還元率は異なります。

スマホ決済にリンクするなら高還元カードを選ぼう

スマホ決済と紐づけるクレジットカードはKyash Cardよりも高還元のクレジットカードをおすすめします。

高還元率のクレジットカードはこちらをご覧ください。

高還元率でポイントがみるみる貯まるクレジットカードおすすめ10選!

2020年6月6日 作成

2022年8月10日更新

![]() クレジットカードを選ぶとき、「ポイント還元率が高いから」「キャンペーンが魅力的だったから」「周囲が使っているから」といった理由で選んでいませんか?もちろん、それらも立派な判断材料です。しかし、目先のお得さばかりを追い求めてカードを増やしていくと、ポイントが分散してしまい、結果的に思ったほど貯まらない…ということも少なくありません。その原因は、「入口」にフォーカスしているからです。

クレジットカードを選ぶとき、「ポイント還元率が高いから」「キャンペーンが魅力的だったから」「周囲が使っているから」といった理由で選んでいませんか?もちろん、それらも立派な判断材料です。しかし、目先のお得さばかりを追い求めてカードを増やしていくと、ポイントが分散してしまい、結果的に思ったほど貯まらない…ということも少なくありません。その原因は、「入口」にフォーカスしているからです。

入口=どこで使うか、出口=カードになにを求めるか、決済金額=一年にどれくらい使うか。

この3つを掛け合わせて分析することで、はじめて“本当に使える”クレジットカードが見えてきます。なかでも最も重要なのが、「出口=目的」を明確にすること。何を得たいのかがはっきりすれば、カード選びも自然と決まります。当サイトでは、「出口から逆算して決済金額に最適化する」ことを提案します。

ポイ活しないで大量にポイントを貯める秘訣はメルマガで・・・

今週の人気記事TOP10

- プライオリティ・パスが付帯しているクレカで世界1,700か所以上の空港ラウンジが使える

- 【2025年12月】超おすすめのクレジットカード!500枚から厳選したカード10枚

- プライオリティ・パスで使える日本国内の空港ラウンジ。国内線利用時も使える

- 至高のサービスが備わるおすすめプラチナカード6選。妥協することなく最高のものを

- 上級会員に「飛び級」でなれるステータスマッチ!ホテルや飛行機で特別扱い

- 海外でクレジットカードを利用したときの海外事務手数料は?

- アメックス×ダイナース×マリオット対応|マイル移行先完全マップ【2025年版】

- マリオットボンヴォイアメックスが出張が多い経営者や旅行好きな個人事業主に

- 超おすすめの法人カード。人気カード27枚から厳選!

- マイル還元率が高い!マイルがみるみる貯まるクレジットカード7選!

「ダイナースクラブカードはMastercardが無料で付帯します」 ダイナースクラブカード

「ダイナースクラブカードはMastercardが無料で付帯します」 ダイナースクラブカード 「39歳以下の方へ自信を持ってお勧めできるカードです」 JCB CARD W

「39歳以下の方へ自信を持ってお勧めできるカードです」 JCB CARD W 「全国5,000の提携店舗で様々なサービスや特典が受けられます」 エポスカード

「全国5,000の提携店舗で様々なサービスや特典が受けられます」 エポスカード

Comments