この記事によって分かること

「本体」0円は、長らく続いた不条理な制度?

スマートフォン(スマホ)が無料でもらえるスマホ本体0円という販売手法があります。定価が何万円もするスマホが0円になるのはなぜでしょうか。

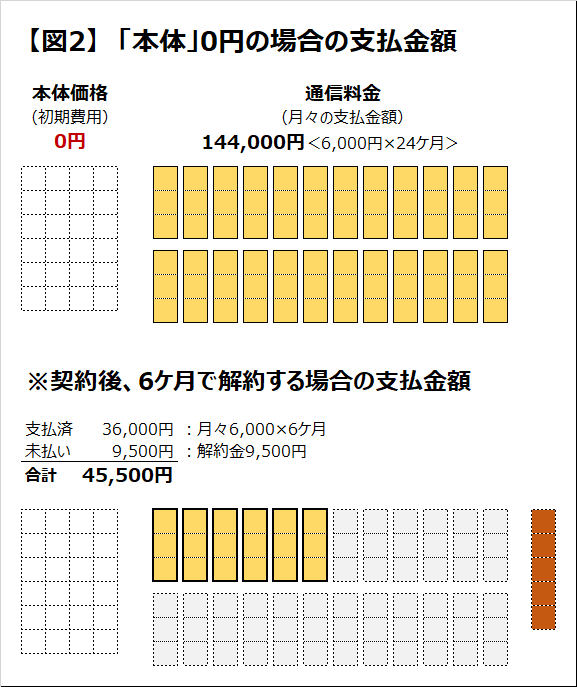

一般的に、本体価格を0円とするには2年間の継続契約が前提条件となります。月々の通信料金が基本料金やデータ通信費等をあわせて6,000円だとすれば、2年間で144,000円(6、000円×24ケ月)です。大手通信会社の場合、これより高いこともあります。つまり、通信料金で採算をとろうとしていることがわかります。

「本体」0円は、主に新規契約(番号ポータビリティ制度(MNP)利用時を含む)の場合に適用されます。少し前まで、大手通信会社が新規契約者に対して、本体0円に加えて数万円分のポイントや現金を還元するといったキャンペーンを行っていました。それだけ儲けが大きいということでしょう。

携帯電話が普及し始めた1990年代、定価が何万円もする携帯電話端末(スマホではなくフィーチャーフォン)の本体価格が、新規契約時に0円というのは一般的でした。つまり本体0円は20年以上前から続いた制度です。別の見方をすれば、本体価格は、私たちが月々支払う通信料金に上乗せされていたと考えるのが自然です。

それにしても、サービス業であれば、付き合いが長い顧客を大切にするものだと思うのですが、一つの通信会社と長く契約するより、通信会社を転々と変える利用者が優遇されるのは不条理だと思いませんか?そう思ったところで、どの通信会社も同じような条件を提示していたため、利用者はこれに応じるしかなかったのでしょう。

新規契約者への過度な優遇から、既存契約者にも恩恵がある「実質」0円へ

このような中、通信料金が安い「仮想移動体通信事業者(MVNO)」が多く登場します。大手通信会社としては、新規契約者だけを優遇していると、いずれ多くの既存契約者がMVNOに転出することになりかねません。そこで、既存契約者にも恩恵がある制度として、本体価格の「実質」0円が始まります。

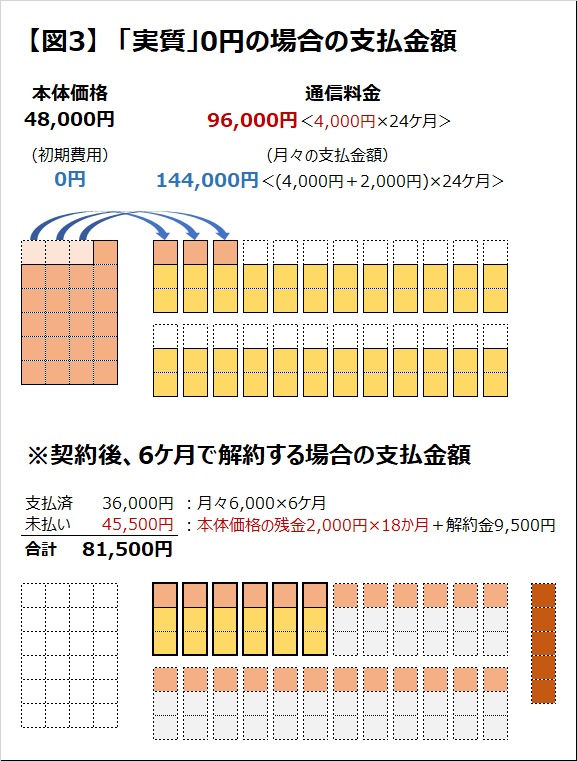

スマホの本体価格が48,000円で、月々の通信料金が6,000円だとします。定価で購入する場合、初期費用は48,000円、月々の支払金額は6,000円となります(図1)。

そして、本体0円の場合、初期費用は0円で、月々の支払金額は6,000円です(図2)。

実質0円の場合、本体価格の48,000円を24回払いの分割払いで販売します。金利がゼロであれば、分割払いの支払金額は1ケ月あたり2,000円です。このため、月々の支払金額は2,000円高くなるのですが、一方で、2年間の契約を条件に、月々の通信料金を2,000円値下げします。結果、「初期費用」は0円、月々の支払金額は6,000円となります(図3)。

このように、実質0円は本体0円とは、初期費用、月々の支払金額は同じ水準です。しかし、2つの違いがあります。

まず、契約後6ケ月で解約した場合、解約金とは別に、本体価格の残金、つまり残り18ヶ月分の支払義務が残ります。つまり実質0円とは、「頭金」が0円であるに過ぎず、実際はスマホ本体を48,000円で購入しているということなのです。

次に、既存契約者も実質0円でスマホを購入(買い替え)ができるということです。本当は通信会社を変更したくはないのに、スマホを安く手に入れるために2年に1回通信会社を変えるといった面倒もなくなります。

(図1~図3挿入)

通信料金の支払い遅延で、住宅ローンの借入ができなくなる!?

このように見ますと、既存契約者も恩恵を受けられるという点で、実質0円は、本体0円より公平な制度だと言えます。それでは、この新しい制度を手放しに歓迎してよいのでしょうか。

意外と知られていない大切な要素があります。月々6,000円とは、「通信料金の支払い」であると同時に、「分割払いの返済」でもあるということです。つまり、何らかの理由で支払いが遅れた場合、クレジットカードの支払い遅延と同じ意味を持つことになります。

もう少し具体的にお話しします。分割払いの支払いが遅れると、信用情報機関に延滞中であるという情報が登録されます。どれだけの期間の遅延であるかや、登録する信用情報機関によって異なりますが、この情報は最長5年間残ります。その間、新たなクレジットカード契約や住宅ローンなどを含む借入ができなくなる可能性があります。

通信料金は、電気、ガス、水道料金と同様、支払いが遅れてもすぐにサービス停止にはなりません。それは、生きていくうえで必要なインフラだからです。未払いが続くとサービスは停止しますが、遅延分を支払いすれば再び利用できるようになります。何より、この支払い遅延を直接的な原因として、借入ができなくなることはほぼありません。

これに対し、実質0円の場合、支払いの遅延が発生することにより、金融機関等からの借入等がしづらくなる場合があります。これは、単に通信料金の支払いができない場合と比較して、厳しいペナルティだとも言えます。

また、別の見方をすれば、実質0円利用者の拡大により、多くの人の支払状況が、信用情報機関を通じて多くの金融機関、事業者等に開示されるようになったという側面もあります。

このような話をすると、「そんな説明は受けていない」「通信会社は何をやっているのか」といった批判の声があがると思います。契約の際、店頭でサインした書類にこれらのことが記載してあるはずですが、通信会社は、もっとわかりやすい説明をすべきです。

さらに、しっかりと説明をすればいいわけではないという意見もあるでしょう。信用情報機関において、毎月多くの若者の延滞等の情報が登録されています。契約者は学生、支払いは保護者が行っているケースで、保護者が支払いを遅延した場合、延滞情報は、契約者である学生の信用情報として登録されます。これも問題だと思われるでしょう。

あなたの行動は、監視されているのか、見守られているのか。

ただ、冷静になって考えるべき点もあると思います。金融機関等の立場で見れば、支払いを遅延する人より、遅延しない人に対して、より良い条件で貸付をするのは当然のことです。以前から金融機関等は、何らかの支払情報を取得すると、これを貸付条件に反映させていたはずです。ただ、取得できる情報は限られていただけです。

金融機関等が取得できる情報が少ないと、わずかな遅延も「減点」対象となり、貸付を控える、高い金利を設定するといった結果になるでしょう。一方、より多くの支払情報が蓄積されるようになると、だれでも少しくらいの支払い遅延はあるため、金融機関等は「減点」だけでは貸付ができなくなります。

例えば、「ときどき遅延するが、必ず支払いする」という場合、延滞の事実で「減点」する以上に、必ず支払いをする事実を「加点」する金融機関等が現れるでしょう。これは、支払情報に限った話ではありません。遅延するときは必ず連絡するといった「行動」や、都合の悪い情報も開示する「姿勢」なども、加点要素になり得ます。

つまり、支払状況が信用情報機関に登録されることで、期日通りに支払いを続ける場合には、理屈上、借入等がしやすくなるという側面があります。それは、より公平であり、公正だという見方もできるでしょう。

スマホを持つと、あなたがいつ、どこにいるかの記録が残ります。検索情報などから、あなたの嗜好や考え方を読み取ることができるかも知れません。監視されているような気持ち悪さが残ります。他方、事故や事件に遭った際、いち早くあなたの居場所がわかることで助かることもあるでしょう。「情報開示と引換えに見守られている」とも言えます。

監視されているか、見守られているか、それはあなたの感じ方次第ですが、結局はこれらの情報を開示した企業等が、これをどう使うのかが重要でしょう。できることなら、あなたの大切な情報を、誰であれば開示してもよいか、普段から意識をしておいたほうが良いでしょう。

スマホ実質0円における問題は、やはり、支払状況が信用情報機関に登録される事実を十分に認知しないまま契約がなされている点です。さらには、その影響がどのようなものか、多くの人が正しく認識していないことも問題です。今後、お金の学校を通じ、こういった情報の発信もしていきたいと思います。

加藤 総(かとう そう) コンサルタント(金融・決済・教育に関する新規事業支援)、ベンチャー企業役員等。クレジットカード会社に約10年勤務後、デビットカード事業の立上げに参画するため、インターネット銀行に転職。カード事業の責任者など、約7年勤務したあとに独立。現在は、金融・決済・教育分野の新規事業参入支援のほか、各種調査、講演活動等を行うかたわら、カード業界向けの専門誌「月刊消費者信用」への連載寄稿のほか、「カード決済業務のすべて」「電子決済総覧2015-2016」等への執筆協力を行う「お金」の専門家。

加藤 総(かとう そう) コンサルタント(金融・決済・教育に関する新規事業支援)、ベンチャー企業役員等。クレジットカード会社に約10年勤務後、デビットカード事業の立上げに参画するため、インターネット銀行に転職。カード事業の責任者など、約7年勤務したあとに独立。現在は、金融・決済・教育分野の新規事業参入支援のほか、各種調査、講演活動等を行うかたわら、カード業界向けの専門誌「月刊消費者信用」への連載寄稿のほか、「カード決済業務のすべて」「電子決済総覧2015-2016」等への執筆協力を行う「お金」の専門家。

![]() 皆さんは「ポイント還元率が高いから」「ポイントやキャッシュバックなどのキャンペーンが良かったので」「友人知人が使っているから」といった理由でカードを選ばれることが多いと思います。お得ばかりを追い求めてカードを作り続けるとたいていポイントが分散してしまいます。それは入口にフォーカスしているからです。

皆さんは「ポイント還元率が高いから」「ポイントやキャッシュバックなどのキャンペーンが良かったので」「友人知人が使っているから」といった理由でカードを選ばれることが多いと思います。お得ばかりを追い求めてカードを作り続けるとたいていポイントが分散してしまいます。それは入口にフォーカスしているからです。

入口=どこで使うか、出口=カードになにを求めるか、決済金額=一年にどれくらい使うか。

この3つの要素が揃って、はじめて有効なクレジットカードを選ぶことができます。大事なことは最終的にクレジットカードに求めるものを明確にすることです。つまり出口を決めることから始まります。当サイトでは「出口から逆算して決済金額で最適化する」ことを提案します。

ポイ活しないで大量にポイントを貯める秘訣はメルマガで・・・

今週の人気記事TOP10

- 【2024年2月】超おすすめのクレジットカード!505枚から厳選したカード10枚

- プライオリティ・パスが付帯しているクレカで世界1,300か所以上の空港ラウンジが使える

- PASMOにチャージできるクレジットカード お得な理由を詳しく解説!

- ガソリンスタンドで使えるデビットカードはある?

- 関西でSuicaを使ったら「これめっちゃ使えるやん!」

- WAON POINT貯めるならイオンカードがおすすめ!主婦に人気の理由は...

- 楽天ポイント「期間限定ポイント」おトクな使い道7選!楽天市場で使うのはもったいない!

- 至高のサービスが備わるおすすめプラチナカード6選。妥協することなく最高のものを

- セブン-イレブンで一番お得な支払い方法は?現金払いはダメゼッタイ!

- ファミリーマートで一番お得な支払い方法は?現金払いは損してるかも!

専門家に聞いたここだけの話

- おすすめ10選!

- お得なキャンペーン

- 裏ワザ小ワザ厳選77!

- ポイント還元率が高い

- セブン-イレブンでお得

- ローソンでお得

- ファミマでお得

- マクドナルドでお得

- ドトールでお得

- ウエルシアでお得

- コストコでお得

- ファミレスでお得

- 年間100万円利用

- 年間200万円利用

- 年間300万円利用

- ポイントで無料旅行

- 楽天カードと2枚持ち

- イオンカードと2枚持ち

- デビットカード

- ガソリンが安くなる

- マイルが貯まる

- 海外旅行保険付き

- 全世界の空港ラウンジ

- コンシェルジュが使える

- 法人・ビジネス

- Suicaチャージ

- PASMOチャージ

- QUICPayでお得

- Amazonでお得

- Pontaポイントが貯まる

- 学生におすすめ

- 新社会人におすすめ

- マイナポイントでお得

「ダイナースクラブカードはMastercardが無料で付帯します」 ダイナースクラブカード

「ダイナースクラブカードはMastercardが無料で付帯します」 ダイナースクラブカード 「39歳以下の方へ自信を持ってお勧めできるカードです」 JCB CARD W

「39歳以下の方へ自信を持ってお勧めできるカードです」 JCB CARD W 「全国5,000の提携店舗で様々なサービスや特典が受けられます」 エポスカード

「全国5,000の提携店舗で様々なサービスや特典が受けられます」 エポスカード

Comments