海外旅行に行くときに、現地で使うお金をどこで調達するか考えると思いますが、銀行や空港で現地通貨に両替する人が多いのではないでしょうか。

でも実は、クレジットカードを使って海外でキャッシングをした方が、日本や現地で両替するよりもお得だったりします。

国内キャッシングと違い、海外でキャッシングする理由は、現地通貨を調達するためです。

なかでも「セディナ・マスターカード」は、海外キャッシングにおいて最高のパフォーマンスを発揮します。

手数料無料で繰り上げ返済が可能なセディナ・マスターカードの秘密に迫ります。

この記事によって分かること

キャッシングって金利が高いんでしょ?

キャッシングではレート確定日から引き落とし日までの利息がかかります。

一日分でも余分な金利を支払うのはもったいないです。

なので、なるべく早く繰り上げ返済してしまいましょう。

通常は繰り上げ返済をするのに、日本のクレジットカード会社に電話をして、支払金額を確認してから振込をしなくてはなりません。

しかし居る場所は海外です。一度やってみるとわかりますが、国際電話料金も振込手数料もかかってしまいます。

そこでセディナのマスターカードの出番です。

セディナのマスターカードなら、電話する手間なし、国際電話料金なし、振込手数料なしで繰り上げ返済ができるのです。

セディナのマスターカードとは?

セディナカードとは、SMBCファイナンスサービス株式会社が発行するクレジットカードです。

申し込み時に選べる国際ブランドは、VISA・MasterCard・JCBです。

MasterCard(マスターカード)ブランドを選ぶと「セディナのマスターカード」となります。

セディナのマスターカードは、海外キャッシングにおいて最強と言えるスペックを誇っています。

セディナのマスターカードが鉄板の理由

手数料も電話料金なしで繰上返済、年会費は無料!

キャッシング後に繰り上げ返済をしなければ、最大で2ヶ月分の利息を払うことになります。

セディナカードならば、海外キャッシングの返済において、手数料や電話料金をかけずに繰り上げ返済ができます。

これは、税金や公共料金、各種料金などの支払いを金融機関の窓口やコンビニのレジに並ばずにできるサービス「Pay-easy(ペイジー)」に対応しているからです。

Pay-easyを利用すれば、手数料無料で振り込みができます。

セディナ カードならば、利息確定後すぐにPay-easyで繰り上げ返済ができ、キャッシングの利息を最小限に抑えられます。Pay-easyが使えることで、海外にいながらにしてネット上で返済が完結します。キャッシングから約3日後に返済が可能になりますが、最短の日数で返済することで小額の金利手数料で済みます。

海外キャッシングにおいて、これほどのメリットを持っているにも関わらず、セディナ・マスターカードは年会費無料です。

実際にセディナのマスターカードを使って早期一括返済した実例を紹介します。

| 利用日 | 利用場所 | 利用金額(現地通貨) | レート | 利用金額(円) | 利息 | 返済日 | 返済金額 |

|---|---|---|---|---|---|---|---|

| 2018/3/5 | フィリピン マニラ | 10,000PHP(ペソ) | 1PHP=2.04JPY | 20,420円 | 30円 | 2018/3/7 | 20,450円 |

| 2018/7/11 | マレーシア クアラルンプール | 500RM(リンギット) | 1MYR=29.03JPY | 14,518円 | 57円 | 2018/7/19 | 14,575円 |

実質年率18%でも1週間で返済すれば、わずか57円の利息!20,000円借りて1日当たりの利息は約10円です。

| 利用日 | 利用場所 | 利用金額(現地通貨) | レート | 利用金額(円) | 利息 | 返済日 | 返済金額 |

|---|---|---|---|---|---|---|---|

| 2019/3/15 | 香港 | 1,000HKD | 1HKD=14.25JPY | 14,252円 | 189円 | 2018/3/27 | 43,365円 |

| 2019/3/19 | シンガポール | 150SGD | 1SGD=82,53JPY | 12,380円 | |||

| 2019/3/20 | シンガポール | 200SGD | 1SGD=82,72JPY | 16,544円 |

こちらは返済が遅くなってしまった一例。うっかり2週間近く放置してしまいました。43,176円のキャッシングで189円の利息。それでも0.4%の利息に過ぎません。

| 利用日 | 利用場所 | 利用金額(現地通貨) | レート | 利用金額(円) | 利息 | 返済日 | 返済金額 |

|---|---|---|---|---|---|---|---|

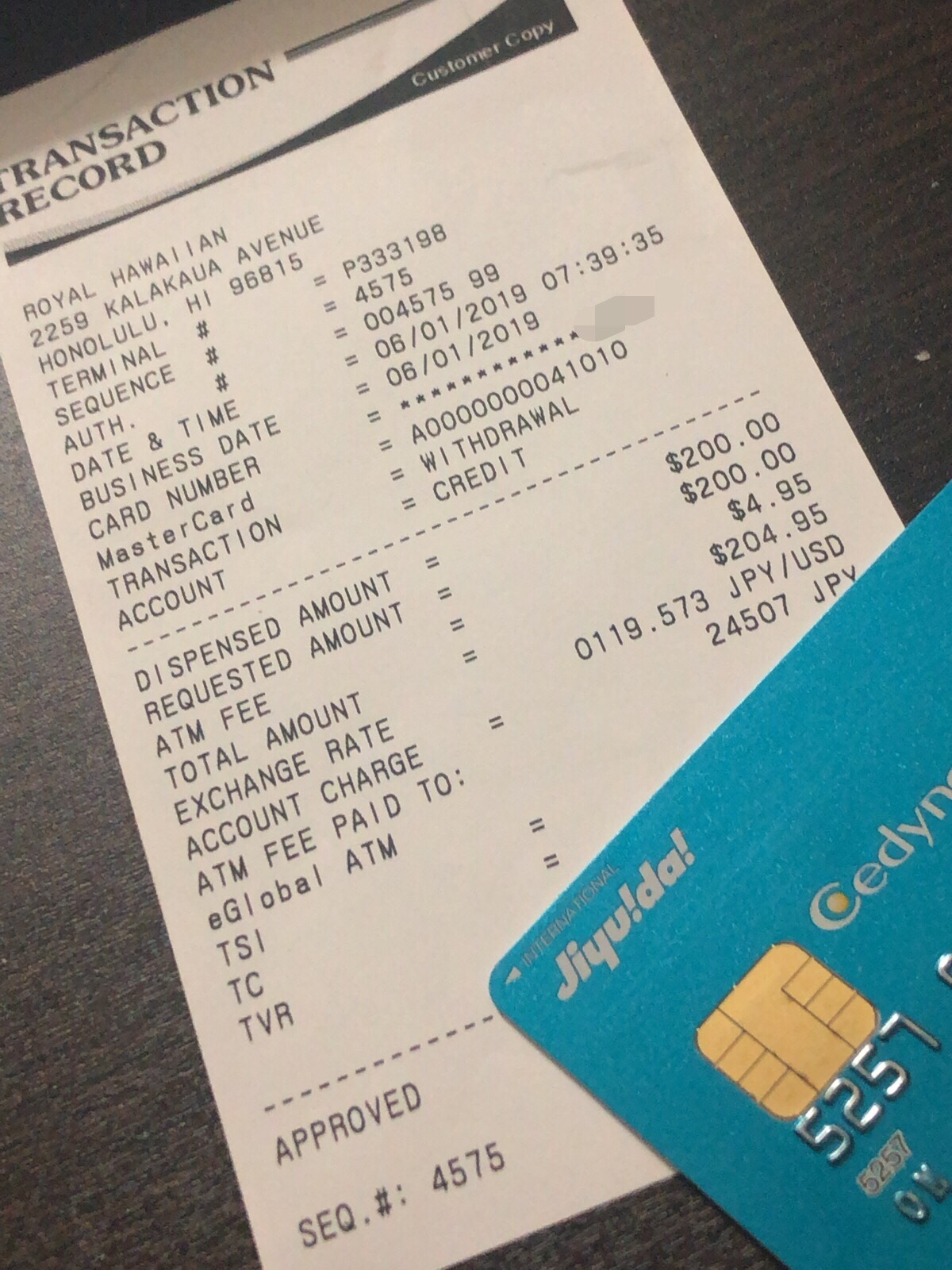

| 2019/6/1 | ハワイ ホノルル | 200USD(米ドル) | 1USD=119.573JPY | 23,915円 | 106円 | 2019/6/10 | 24,021円 |

Jiyu!da!は海外キャッシング専用カードとして使っています。

ロイヤルハワイアン内のATMでキャッシングしました。明細にはATM手数料が計上されていますが、実際には請求されていません。

セディナビ(会員専用Webサービス)の入金受付サービス Pay-easy(ペイジー)の画面

| 利用日 | 利用場所 | 利用金額(現地通貨) | レート | 利用金額(円) | 利息 | 返済日 | 返済金額 |

|---|---|---|---|---|---|---|---|

| 2020/1/28 | フィリピン セブ | 10,000PHP(ペソ) | 1PHP=2.15JPY | 21,513円 | 74円 | 2020/2/4 | 21,587円 |

実質年率18%でも1週間で返済すれば、わずか74円の利息!約20,000円借りて1日当たりの利息は約10円です。

| 利用日 | 利用場所 | 利用金額(現地通貨) | レート | 利用金額(円) | 利息 | 返済日 | 返済金額 |

|---|---|---|---|---|---|---|---|

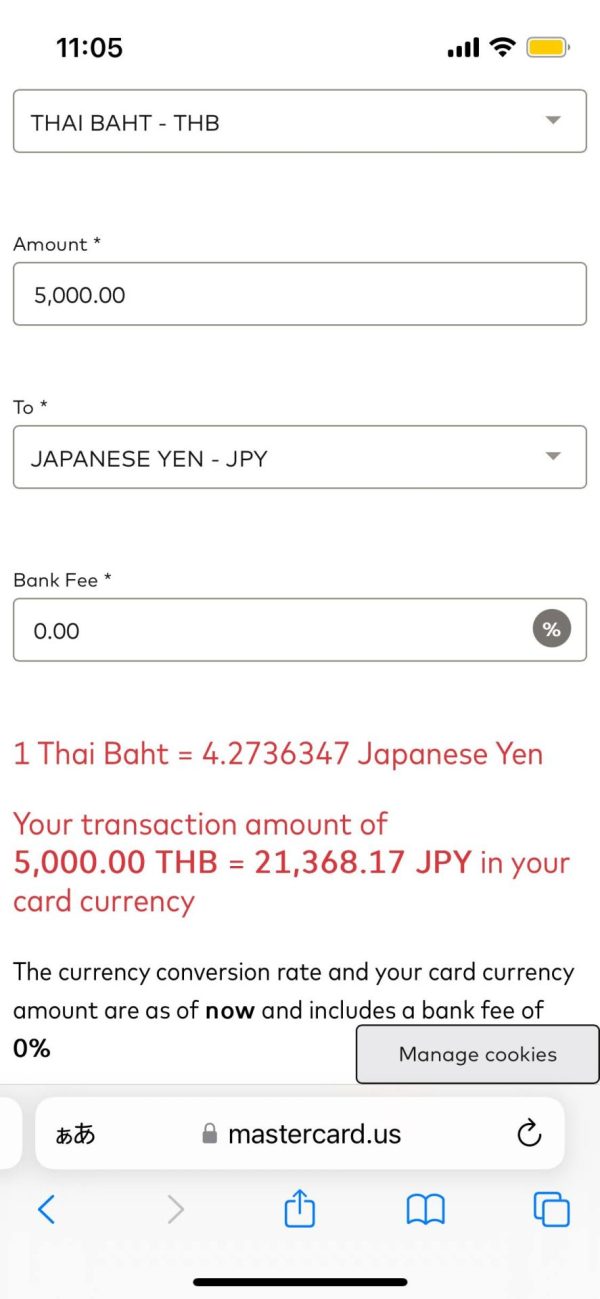

| 2023/12/1 | タイ バンコク | 5,000THB(バーツ) | 1THB=4.2736JPY | 21,368円 | 31円 | 2023/12/4 | 21,399円 |

現地通貨の為替レートはMastercardの仲値(TTM=Telegraphic Transfer Middle Rate)が基準です。12月1日のレートは、1タイバーツは4.2636347円でした。

実質年率18%でも3日間で返済すれば、わずか31円の利息!約20,000円借りて1日当たりの利息は約10円です。画面に表示されていた両替手数料(ATMオーナー手数料)220THBも請求されませんでした。

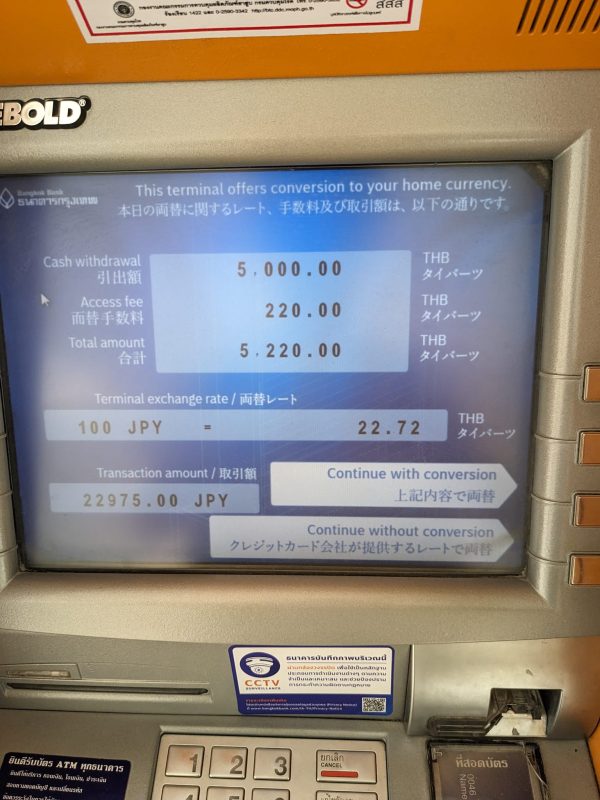

ATM利用時はDynamic Currency Conversion(ダイナミック・カレンシー・コンバージョン)の罠に注意!

| 利用日 | 利用場所 | 利用金額(現地通貨) | レート | 利用金額(円) | 利息 | 返済日 | 返済金額 |

|---|---|---|---|---|---|---|---|

| 2023/2/7 | フィリピン セブ | 30,000PHP(ペソ) | 1PHP=2.6707JPY | 80,121円 | 39円 | 2023/2/10 | 80,160円 |

3日で返済して1日13円の利息で済みました。ただ、今回はうっかり日本円への両替を選んでしまったことで、あり得ない両替レートになってしまい、非常に高くついてしまいました。

みなさんは自国通貨(円)への両替を選ばないよう気を付けてください。もし以下のような画面が表示された場合は必ず「CONTINUE WITHOUT CONVERSION(両替しない)」を選んでください。

現地通貨で決済してカード会社のレートで支払うようにしてください。「CONTINUE WITH CONVERSION(両替する)」を選んでしまうと、現地銀行が指定した高いレートで両替されてしまいます。

このときのレートは1PHP=2.4JPYですから、両替手数料が10%くらい乗せられています。通常クレジットカード会社の手数料は1.6%~2.2%ですからどれだけ暴利かがわかると思います。

ショッピングにおいても通貨を聞かれたときは、かならず「両替しない」方を選んで、現地通貨で支払うのが鉄則です。覚えておいてください。

悪魔のATMの事例については、こちらの極悪レートの海外ATM増加中に沢山掲載されているので、事前にパターンを知っておくのがいいと思います。

セディナマスターカードの疑問にお答えします

なぜ「セディナ」のマスターカードなのか?

1.セディナカードならウェブで繰り上げ返済がができる

年会費無料の他のカードでも繰り上げ返済ができますが、通常は繰り上げ返済をするにはカスタマーサービスのオペレーターへ電話をする必要があり、時間も電話料金もかかります。海外滞在中の返済は国際電話料金もかかります。

しかし、セディナカードならばPay-easy(ペイジー)が使えるので、オンラインで返済ができ、振込手数料も国際電話料金もかかりません。

事前にセディナWebサービス「OMC Plus」へ登録しておけばOKです。

Pay-easyに対応している金融機関は以下の通りです。

- 愛知県中央信用組合

- 青森みちのく銀行

- 阿波銀行

- 池田泉州銀行

- 伊予銀行

- 愛媛銀行

- 大垣共立銀行

- 鹿児島銀行

- 京都銀行

- 紀陽銀行

- きらぼし銀行

- 熊本銀行

- 京葉銀行

- 佐賀共栄銀行

- 佐賀銀行

- 山陰合同銀行

- 静岡銀行

- 清水銀行

- 信用組合

- 十六銀行

- スルガ銀行

- 但馬銀行

- 第三銀行

- 千葉興業銀行

- 中国銀行

- 東北銀行

- 東和銀行

- トマト銀行

- 八十二銀行

- 百十四銀行

- 広島銀行

- 福井銀行

- 北洋銀行

- 北陸銀行

- 北國銀行

- 三重銀行

- みずほ銀行

- 三井住友銀行

- 三菱UFJ銀行

- 南日本銀行

- 宮崎太陽銀行

- 山口銀行

- ゆうちょ銀行

- 楽天銀行

- 労働金庫

2.マスターカードはキャッシングのレートが良い日が一番多い

セディナの国際ブランドに「マスターカード」を選ぶ理由は、「マスターカードは、ショッピングやキャッシングの換算レートが良い日が一番多い」と言われているからです。もちろんこれは平均的な話で、日によっては違う場合もありますが、お得に利用できる可能性が高いのです。

3.マスターカードはATMの数がVISAに次いで2番目に多い

マスターカードは使えるATMの数がVISAに次いで2番目に多く、海外でATMが見つからなくてキャッシングできない、というトラブルも少ないです。

レートを毎回確認してどのブランドをつかうか決めるほうが良いのでは?

確かにその通りです。しかし、レートはキャッシング当日にはわからないので,確認するのは難儀です。

キャッシングに適用されるレートはキャッシング当日ではなく、数日後の確定日のレートです。したがって「レートが良い日が一番多い」と言われているマスターカードを使うことが、最も賢い選択です。

締日の直前にキャッシングすれば、繰り上げ返済はいらないのでは?

レートが何日で決定するのかは、実は決まっていません。したがって、決定日が締日をまたいでしまうと、手数料がかからないどころか次の締日までの約1か月分の利息を払うことになってしまいます。

株式会社セディナ発行の「OMCカード」もPay-easyで繰り上げ返済できる?

OMCカードもPay-easyを使って繰り上げ返済が可能です。

こちらも繰り上げ返済OK!「OMCカード」

OMCカードはダイエーグループ優待のメンバーズカード

OMC(=オレンジメンバーズクラブ)のカードで、ダイエーグループ優待が受けられるメンバーズカードとして作られました。

セディナカードとOMCカードの見分け方

カードの右上に「OMC」のマークが付いているのがOMCカードです。

OMCカードだけの特典は?

カードショッピング5万円以上でポイントが2倍になります。。

年間60万未満の利用ならセディナカード、60万以上ならOMCカード

OMCカードは、年会費無料の「セディナのマスターカード」と異なり、年会費が1,000円かかります。しかし、年間60万円以上の利用で翌年の年会費が無料になります。

したがって、年間60万以上利用される方は「OMCカード」を、60万未満の利用ならば、年会費無料の「セディナカード」を選ぶのがおすすめです。

海外キャッシングのおすすめは「セディナのマスターカード」

海外キャッシングにおいて、1番おすすめできるのは「セディナのマスターカード」です。ただし、海外はトラブルが起きると日本よりも面倒な環境ですから、万全を期すに超したことはありません。

そこでセディナのマスターカードに加えて、別の国際ブランドのカードも持っていくと安心です。

もう1枚のカードはJCBよりもVISA

マスターカードが使えなかった時のために、JCBよりもVISAを持って行くべきです。

JCBは日本の国際ブランドで、日本やアジア諸国での加盟店は豊富です。しかし、それ以外の国では、確実にVISAに軍配が上がります。VISAの会員数はJCB会員の25倍以上、国際決済業務で世界1位の国際ブランドです。海外で使用可能なATM数も大変多いブランドです。

「入金受付サービス Pay-easy(ペイジー)」のメンテナンス時間は多い

以下のように、メンテナンス時間(日本時間)が多いので、セディナビにアクセスする時間にご注意ください。

・23:00~翌0:15(毎日)

・7日 23:00~9日 9:00(毎月)

※毎週日曜日は20:00~翌月曜日9:00

※6月、9月第3日曜日は前日23:00~9:00

※12月31日 23:00~1月4日 7:00

ただし「セディナカード Jiyu!da!」は、海外旅行傷害保険なし

これまでご紹介してきたのは「セディナのスタンダードカード」ですが、「セディナカード Jiyu!da!」には、海外旅行傷害保険がついていません。「セディナカード Jiyu!da!」を利用される方は、海外旅行傷害保険付きのクレジットカードを別途用意してください。

ショッピングの際にかかる海外事務手数料について紐解きます。

国際ブランドのレートを調べるには

各国際ブランドで為替レート計算機を用意しています。以下のサイトで調べてみてください。

Visaの為替レート計算機

Mastercardの為替レート計算機

JCB 直近3か月の基本レートが公開されています。

2017年4月6日 作成

2025年11月18日更新

![]() クレジットカードを選ぶとき、「ポイント還元率が高いから」「キャンペーンが魅力的だったから」「周囲が使っているから」といった理由で選んでいませんか?もちろん、それらも立派な判断材料です。しかし、目先のお得さばかりを追い求めてカードを増やしていくと、ポイントが分散してしまい、結果的に思ったほど貯まらない…ということも少なくありません。その原因は、「入口」にフォーカスしているからです。

クレジットカードを選ぶとき、「ポイント還元率が高いから」「キャンペーンが魅力的だったから」「周囲が使っているから」といった理由で選んでいませんか?もちろん、それらも立派な判断材料です。しかし、目先のお得さばかりを追い求めてカードを増やしていくと、ポイントが分散してしまい、結果的に思ったほど貯まらない…ということも少なくありません。その原因は、「入口」にフォーカスしているからです。

入口=どこで使うか、出口=カードになにを求めるか、決済金額=一年にどれくらい使うか。

この3つを掛け合わせて分析することで、はじめて“本当に使える”クレジットカードが見えてきます。なかでも最も重要なのが、「出口=目的」を明確にすること。何を得たいのかがはっきりすれば、カード選びも自然と決まります。当サイトでは、「出口から逆算して決済金額に最適化する」ことを提案します。

ポイ活しないで大量にポイントを貯める秘訣はメルマガで・・・

今週の人気記事TOP10

- プライオリティ・パスが付帯しているクレカで世界1,700か所以上の空港ラウンジが使える

- 【2025年12月】超おすすめのクレジットカード!500枚から厳選したカード10枚

- プライオリティ・パスで使える日本国内の空港ラウンジ。国内線利用時も使える

- 至高のサービスが備わるおすすめプラチナカード6選。妥協することなく最高のものを

- 上級会員に「飛び級」でなれるステータスマッチ!ホテルや飛行機で特別扱い

- 海外でクレジットカードを利用したときの海外事務手数料は?

- アメックス×ダイナース×マリオット対応|マイル移行先完全マップ【2025年版】

- マリオットボンヴォイアメックスが出張が多い経営者や旅行好きな個人事業主に

- 超おすすめの法人カード。人気カード27枚から厳選!

- マイル還元率が高い!マイルがみるみる貯まるクレジットカード7選!

「ダイナースクラブカードはMastercardが無料で付帯します」 ダイナースクラブカード

「ダイナースクラブカードはMastercardが無料で付帯します」 ダイナースクラブカード 「39歳以下の方へ自信を持ってお勧めできるカードです」 JCB CARD W

「39歳以下の方へ自信を持ってお勧めできるカードです」 JCB CARD W 「全国5,000の提携店舗で様々なサービスや特典が受けられます」 エポスカード

「全国5,000の提携店舗で様々なサービスや特典が受けられます」 エポスカード

Comments