交通系ICカードや決済機能付きのスマートフォンの普及によって、移動や買い物の際に財布を出して現金で支払いをする機会は減ってきています。

しかし飲み会や食事会などで割り勘をする時は、交通系ICカードを使って友人にお金を渡すことはできませんので、どうしても現金に頼ってしまいがちです。

今回は、そんな割り勘をキャッシュレスで済ませられる、「割り勘アプリ」を紹介します。

この記事によって分かること

割り勘アプリで会計時の不便を解消!

飲み会や食事会で仲間と過ごす時間は楽しいものですね。しかし、人数が増えるほど大変なのが会計です。

スムーズに間違いなく会計できる「割り勘アプリ」は、幹事さん・参加者の両方にとって利用するメリットがあります。

その場に現金がなくても、スマホで飲食代のやり取りができるようになります。

割り勘アプリ利用で参加者のメリットは?

割り勘アプリを利用することで、支払いをする方にも下記のようなメリットがあります。

- 支払い用の現金を準備する必要がなく、ATMで引き出す手間と手数料の節約

- アプリによってはチャージでクレジットカードの決済ポイントが付く

たとえば飲み会に向かう途中、財布を忘れたことに気付いたとしても、スマートフォンを持っていれば大丈夫。あわててATMを探して現金を引き出す必要はありません。ATM手数料の節約にもつながります。

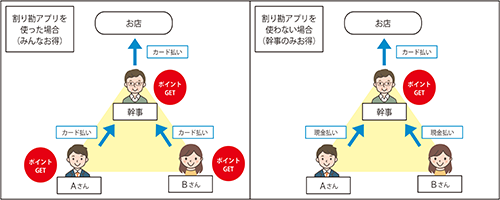

幹事が会計をまとめてクレジットカードで支払う場合、ポイントはすべて幹事のもの。なんだか損した気分になりますよね。ところが割り勘アプリによってはカードで残高チャージしてポイントを受け取れます。

会計に手間がかからず、参加者にもメリットがあることから、みんなで集まって食事などをするときは、割り勘アプリの利用をおすすめします。

割り勘アプリ利用で幹事さんにもうれしいメリット!

幹事さんにとっても、下記のような割り勘アプリを利用するメリットがあります。

- アプリに記録が残るため、飲食代のもらい忘れ・計算ミスがない

- アプリから会費の事前回収で、ドタキャンを減らす効果が期待できる

- 後払いでも会費を個人の口座に振込む必要がないため、参加者に口座番号を教えずに済む

幹事さんでこんな経験をされた方もいらっしゃるのではないでしょうか?

例えば・・

「割り勘で一人ひとりの代金を集めているうちに、会計と集めた金額が合わなくなった」

「財布の中をみたらお金が足りないと言われ、その場で代金をもらえなかった」

ドタキャン予防にも!

同窓会のように人数分の予約を取って会費制で行う食事会の場合、直前になって受けるキャンセル、いわゆるドタキャンは、幹事の悩みのタネ。

次にいつ会うかわからない人に「かかったキャンセル料は次に会った時に支払うから」と言われても困りますよね。かといって会費回収のためだけに時間を作って2人で会うのも大変です。

レシート不要の割り勘アプリなら、事前に会費を回収することもできます。

会費の事前回収はドタキャンを減らす効果があります。先に会費を払うと「もう会費を払ったのだから行かないと損」と考えるからです。

「とりあえず支払は幹事が済ませて、会費の回収は後日」の場合でも、アプリに送金してもらうので、銀行の口座番号を教える手間もありません。アプリでの送金は手数料無料なので、参加者も口座への振込手数料がかからずに済みます。

割り勘アプリのデメリット

割り勘アプリには、デメリットもあります。

- 幹事・支払う人全員がスマホにアプリをダウンロードする必要がある

- 出金するときに手数料がかかる

アプリで請求・送金をするので、送金する人(飲食代を払う人)、される人(幹事)がそれぞれ割り勘アプリをスマートフォンにダウンロードしておく必要があります。

アプリ自体は容量の大きいものではないのですが、Wi-Fi環境のない場所ではダウンロードに時間がかかる場合があり、格安SIMなどは使用可能な容量を圧迫する可能性もあります。

出金しなくても、残高として支払いに使うことができます。どうしても現金として出金したい場合は、アプリによっては手数料がかかります。

また、割り勘が全て完了するまで、レシートや領収書は持っておいた方が良いでしょう。

ここからは、代表的な割り勘アプリとその特徴を紹介していきます。

各アプリは、App Store、GooglePlayでダウンロードできます。

ウォレットアプリ Kyash(キャッシュ)

Kyashは、審査・書類不要、無料発行できます。アプリをダウンロードして無料会員登録し、メールアドレスや電話番号だけで「Kyash Card Virtual」が作れます。

「Kyash Card Virtual」は、物理カードがなくスマホの中で発行するカードです(発行手数料無料)。オンラインショップやQUICPay+(スマホ決済)の支払いに使えます。

プラスチックカードのVisa プリペイドカード(年会費無料)を発行することもできます。2種類あり、「Kyash Card」は900円、「Kyash Card Lite」は300円の発行手数料がかかります。

送金・出金時は本人確認手続きが必須

送金・出金には、サービス登録時に本人確認の手続きが必須となっています。「運転免許証」「マイナンバーカード」「在留カード」のいずれか1点のスマホ本人確認、またはKyash Card発行時に郵送での本人確認(書類2点)+到着後にアプリでの有効化、どちらかでできます。

本人確認ができれば「本人確認アカウント」となり、できていない場合は「本人確認未完了アカウント」になります。

送金するには、「本人確認アカウント」かつKyash Visaカードを発行する必要があります。

本人確認未完了アカウントでは、「決済」と「送金の受け取り」のみができます。受け取ったお金の出金はできませんが、残高としてKyash決済に利用することは可能です。

送金・出金するための入金(チャージ)方法

Kyashへの入金(チャージ)方法によっては、一部残高の送金・出金ができません。

【送金・出金できる入金方法】

- 銀行口座

- セブン銀行ATM

- コンビニ

- ペイジー

- 他サービスの売上金やポイント

※「他サービスの売上金やポイント」について、一部サービスから入金した残高は、決済のみに利用できます。

【送金・出金できない入金方法】

- クレジット/デビットカード(金額指定でのチャージ不可)

- Kyashポイント

- アカウント移行時の繰越残高

送金・入金の限度額

本人確認アカウント(Kyashマネーアカウント)は、送金・入金どちらも可能です。

| Kyash Card | Kyash Card Lite | Kyash Card Virtual | |

|---|---|---|---|

| 1回あたりの送金限度額 | 30万円 | 10万円 | 10万円 |

| 24時間あたりの送金限度額 | 30万円 | 10万円 | 10万円 |

| 1か月あたりの送金限度額 | 100万円 | 15万円 | 15万円 |

| 1回あたりの入金限度額 | 30万円 | 10万円 | 10万円 |

| 24時間あたりの入金限度額 | 30万円 | 10万円 | 10万円 |

本人確認未完了(Kyashバリューアカウント)は送金できません。

| Kyash Card Lite | Kyash Card Virtual(本人認証完了) | Kyash Card Virtual(本人認証未完了) | |

|---|---|---|---|

| 1回あたりの送金限度額 | × | × | × |

| 24時間あたりの送金限度額 | × | × | × |

| 1か月あたりの送金限度額 | × | × | × |

| 1回あたりの入金限度額 | 5万円 | 5万円 | 5万円 |

| 24時間あたりの入金限度額 | 5万円 | 5万円 | 5万円 |

Kyashについて詳細は下記にてまとめています。

LINE Pay(ライン ペイ)

もはやコミュニケーションツールとして欠かせない存在の「LINE」が送り出した割り勘アプリ。

LINE Pay(ライン ペイ)を利用するには、送金する側と受け取る側のいずれもLINEアプリをダウンロードし、LINE上で友達登録をしておく必要があります。

しかし、国内で7,000万人以上のアクティブユーザー数を誇るLINEは、飲み会・食事会の参加者がすでにダウンロードしている可能性が高いため、それほど大きなデメリットではないでしょう。

利用方法は、割り勘をするメンバーでグループを作り、その中で幹事が参加者に割り勘したい金額を入力し請求します。受け取ったお金は、バーチャルカードの「LINE Payカード」に移して利用できます。

LINE Payの「送金依頼」から請求することもできます。こちらは友達一人でもOKです。

LINE Payカードは、コンビニエンスストアやスーパーなど、多くの実店舗でも利用できるので便利です。また220円の手数料を支払えば、銀行へ出金できます。

デメリットとしては、前述した参加者全員のLINEアプリのダウンロードと、LINE友達登録が必要になる点。

送金・出金には本人確認が必要です。銀行口座を登録すれば、本人確認済みとなります。

LINE友達間での送金と銀行振込サービス、合わせて1日100万円まで送金可能です。

pring(プリン)

pring(プリン)は、2018年3月8日に正式リリースされたお金コミュニケーションアプリです。

pring(プリン)を利用するには、銀行口座が必要

登録できる銀行は2018年6月当初は、みずほ銀行と三井住友銀行だけでしたが、2020年4月現在 pringに対応しているのは、ゆうちょ銀行、みずほ銀行、三井住友銀行、りそな銀行、住信SBIネット銀行、楽天銀行、ジャパンネット銀行、auじぶん銀行、イオン銀行、埼玉りそな銀行など増えています。

送金・決済は無料、入金・出金は一部手数料が必要

pring(プリン)は、アプリ内でお金のやり取りができるだけではなく、相手の方と対面でQRコードを使っての送受金も可能です。

やりとりしたお金はいつでも銀行口座に戻したり、全国に25,000台以上あるセブン銀行ATMから現金として引き出すこともできます。

アプリへの入金(チャージ方法)は、利用している銀行口座から直接アプリに入金したり、オートチャージ機能の設定もできます。ただし、クレジットカードからチャージはできません。

アプリを利用していない方とのやり取りは、QRコード・LINE・SNS経由での送金が可能。お金の受け取りには別途pringへの登録が必要です。送金上限が100万と大きいのも特長です(利用者ごとに指定あり)。

| 手数料 | |

|---|---|

| 入金(チャージ) | 三菱UFJ銀行と楽天銀行は月3回まで無料。4回目以降は220円(税込) その他の金融機関は無料 |

| セブン銀行ATMでの現金入金 | 無料 |

| 登録口座への出金 | 月に1回まで無料 月に2回以降は220円(税込) |

| セブン銀行ATMの現金出金 | 月に1回まで無料 月に2回以降は220円(税込) |

| 送金 | 無料 |

| チーム送金 | 送金は無料 受け取りは10.45%(税込) |

| 決済 | 無料 |

ファミリーマートでスマホ決済として利用可能

pring(プリン)は、スマホ決済サービスとして国内約16,600の全店舗(セルフレジ含む)のファミリーマートで2020年3月31日より利用可能になりました。プリン決済の手順は「お店ではらう」をタップして、画面に表示されたコードを、お店の方に提示し、読み込まれると決済完了と簡単です。

気になる割り勘アプリの送金手数料は「無料」

お金をやり取りできるアプリ、気になるのが「手数料」です。銀行振込で友人にお金を送るときは、基本的には銀行に「振込手数料」を支払わなければなりません。

しかし割り勘アプリは、お金を送るときや受け取ったときの手数料がかかりません。ただし受け取ったお金を口座から引き出す場合、手数料が必要になる場合があります。

手数料の負担を避けるには、受け取ったお金を出金しないで、そのままアプリ内で使うのがポイント。たとえば別の食事会での支払に使ったり、提携先のネットショップで利用したりすることで、手数料負担を減らせます。

Kyashは、Visaが使えるオンラインショップ(楽天市場、Amazonなど)やQUICPay+(スマホ決済)で使えますし、LINE Payも同様にオンラインショップやスマホでのコード決済、iDとして支払いができます。

もっとも使いやすいのは、Kyash(キャッシュ)!

これから割り勘アプリを始める方にオススメなのは、ずばりKyash(キャッシュ)です。

幹事がアプリをダウンロードしておけば、本人確認の必要がなく、レシートがなくても集金できます。

電話番号経由でも請求リンクを送信できるので、参加者に「このアプリを入れて」「SNSを交換しよう」とお願いする必要もありません。

飲み会の場で幹事が「これで支払おう!」といえば、参加者も違和感なくキャッシュレス割り勘の世界を味わえます。

プラスチックカードを発行して、VisaプリペイドカードとしてVisa加盟店で使うこともできます。

Kyash Cardで買い物した金額の0.2~1%分がKyash残高にキャッシュバックされます(一部対象外あり)。

普段使っているクレジットカードのポイント還元率によっては、直接カードで支払うよりKyash Cardを通して決済する方がお得です。

ただし、クレジットカードからKyashに残高チャージと送金・出金することはできません。

割り勘アプリ初心者は、まずKyash(キャッシュ)を使ってみてから、他のアプリの導入を検討してみましょう。

割り勘アプリを比較すると

上記3つのアプリについて比較表を作成しました。

| 割り勘アプリ | Kyash (キャッシュ) |

LINE Pay (ライン ペイ) |

pring (プリン) |

|---|---|---|---|

| アプリ利用料 (通信料除く) |

無料 | ||

| レシート | 不要 | ||

| アプリ無しで支払い | × | ||

| 送金上限金額 | 1回につき30万円まで 月合計100万円まで |

1日10万円まで | 1日最大100万円まで 利用者ごとに指定あり |

| 銀行への出金 | ○ | ○ | ○ |

| 出金手数料 | 220円(税込) | 220円(税込) | 月に1回まで無料 月に2回以降は220円(税込) |

| クレジットカード支払 | 送金・出金は不可 買い物は可能 |

不可 | 不可 |

割り勘アプリと相性のいい高還元率カード!

割り勘アプリを有効活用するためには、支払いに利用するクレジットカード選びが重要です。支払った金額分がポイント還元されるので、還元率が高いほどお得だからです。

従来であれば、幹事がまとめてクレジットカード払いをした場合、幹事だけがポイント還元の恩恵にあずかれますが、クレジット支払いできる割り勘アプリを利用すれば、参加者も払った分だけポイントが獲得できます。そのため、高還元率(できれば1%以上)のカードを選ぶと良いでしょう。

ここからは、人気のある高還元率カードを紹介します。

※記事内で紹介した割り勘アプリの中で、クレジット支払いできるのは「Kyash」ですが、利用可能な国際ブランドはVISAとMastercardのみとなっています。

これから新しくカードを申し込む場合はVISA、Mastercardから選べば登録できるスマホ決済アプリが多くて盤石です。

楽天カード

楽天カードは年会費無料で作れて、基本還元率は1.0%。「楽天カードマン」のCMでもおなじみです。新規申し込みでもらえるポイントも見逃せません。

リクルートカード

リクルートカードは基本1.2%の高還元率カード。貯まったポイントは、じゃらんやホットペッパーグルメなどの他、提携のコンビニエンスストアやスーパーでも利用可能です。年会費無料。

使い勝手のよい高還元率カード。まだお持ちでない方は、割り勘アプリと合わせて検討してみてください。

2018年6月9日 作成

2021年2月22日更新

![]() クレジットカードを選ぶとき、「ポイント還元率が高いから」「キャンペーンが魅力的だったから」「周囲が使っているから」といった理由で選んでいませんか?もちろん、それらも立派な判断材料です。しかし、目先のお得さばかりを追い求めてカードを増やしていくと、ポイントが分散してしまい、結果的に思ったほど貯まらない…ということも少なくありません。その原因は、「入口」にフォーカスしているからです。

クレジットカードを選ぶとき、「ポイント還元率が高いから」「キャンペーンが魅力的だったから」「周囲が使っているから」といった理由で選んでいませんか?もちろん、それらも立派な判断材料です。しかし、目先のお得さばかりを追い求めてカードを増やしていくと、ポイントが分散してしまい、結果的に思ったほど貯まらない…ということも少なくありません。その原因は、「入口」にフォーカスしているからです。

入口=どこで使うか、出口=カードになにを求めるか、決済金額=一年にどれくらい使うか。

この3つを掛け合わせて分析することで、はじめて“本当に使える”クレジットカードが見えてきます。なかでも最も重要なのが、「出口=目的」を明確にすること。何を得たいのかがはっきりすれば、カード選びも自然と決まります。当サイトでは、「出口から逆算して決済金額に最適化する」ことを提案します。

ポイ活しないで大量にポイントを貯める秘訣はメルマガで・・・

今週の人気記事TOP10

- プライオリティ・パスが付帯しているクレカで世界1,700か所以上の空港ラウンジが使える

- 【2025年12月】超おすすめのクレジットカード!500枚から厳選したカード10枚

- プライオリティ・パスで使える日本国内の空港ラウンジ。国内線利用時も使える

- 至高のサービスが備わるおすすめプラチナカード6選。妥協することなく最高のものを

- 上級会員に「飛び級」でなれるステータスマッチ!ホテルや飛行機で特別扱い

- 海外でクレジットカードを利用したときの海外事務手数料は?

- アメックス×ダイナース×マリオット対応|マイル移行先完全マップ【2025年版】

- マリオットボンヴォイアメックスが出張が多い経営者や旅行好きな個人事業主に

- 超おすすめの法人カード。人気カード27枚から厳選!

- マイル還元率が高い!マイルがみるみる貯まるクレジットカード7選!

「ダイナースクラブカードはMastercardが無料で付帯します」 ダイナースクラブカード

「ダイナースクラブカードはMastercardが無料で付帯します」 ダイナースクラブカード 「39歳以下の方へ自信を持ってお勧めできるカードです」 JCB CARD W

「39歳以下の方へ自信を持ってお勧めできるカードです」 JCB CARD W 「全国5,000の提携店舗で様々なサービスや特典が受けられます」 エポスカード

「全国5,000の提携店舗で様々なサービスや特典が受けられます」 エポスカード

Comments