ソニー銀行は、オリコンの「外貨預金満足度ランキング」で3年連続1位に輝きました。

10種類もの通貨に安い為替手数料で預け入れられ、金利も高いことなどが人気の理由です。また、500円から始められる積立購入やアプリを使って24時間いつでも外貨を買えるといった手軽さも高く評価されています。

ソニー銀行の外貨預金は、キャッシュカードとデビットカードが一体になったSony Bank WALLETを使えば、クレジットカードで買い物をするのと同じように海外旅行や留学先で使えます。この外貨預金の使いやすさが大きな特長です。

そもそも外貨預金をすると何がいいの?に答える外貨預金のメリットと知っておきたいデメリットをざっくりと見てから、ソニー銀行の外貨預金の人気の秘密と特長を分かりやすく解説します。

この記事によって分かること

外貨預金のメリット・デメリット

外貨預金のメリット

外貨預金のメリットは、円と比べて金利が高い通貨が多い、為替の動きによって利益が得られることが挙げられます。また、円以外の通貨を持つことはリスクの分散にもなります。

円よりも金利が高い

日本では超低金利政策が長く続いていますね。日本の銀行に円を預けていてもほとんど金利は付きません。

それに対して、外貨預金では米ドルを持っていればアメリカ、豪ドルならオーストラリア、つまり外貨を預けている国の金利が反映されます。

そして、多くの国の通貨では、日本より高い金利が付くはずですが、なぜか大手銀行の外貨預金ではほとんど金利が付かないのが実情です。

為替差益を得られる

米ドルを持っていると、円安ドル高に為替が動けば、円ベースで見ると資産が増えています。

もちろん、反対に円高ドル安に動けば、円ベースでの資産が減っている状態ですので、メリットにもデメリットにもなり得ます。

資産のリスク分散

円安ドル高に為替が動くとガソリンをはじめとした輸入品の価格が上がって生活費が上がってしまいます。

円だけしか持っていないと、円自体の価値が下がるだけですが、米ドルも一緒に持っていると円の価値が下がった分、米ドルの価値は相対的に見て上がったことになります。

通貨を分散して持っていると、為替変動によるリスクを回避できます。

外貨預金のデメリット

外貨預金のデメリットは、為替の動きによっては損してしまうことと、為替手数料がかかる、ことです。

為替差損が出るケースも

外貨預金のメリットのところでも言っていますが、為替の変動によって利益が出る場合もあれば、損失が出る場合もあります。

為替はこちらが上がれば、あちらが下がるといったシーソーの関係にあるからこそ、外貨を持つということはリスクの分散にもなるのです。

為替手数料がかかる

円で外貨を買うときと、外貨を売って円に戻すときにかかる手数料が為替手数料です。

この為替手数料は大手銀行とソニー銀行では大きく違います。もちろんソニー銀行の方がかなり安いです。どれくらい安いかは後で説明します。

預金保険制度(ペイオフ)の対象にならない

万が一金融機関が破綻してしまった場合、1金融機関につき元本1,000万円とその利息が保護されるのが、預金保険制度(ペイオフ)です。

ですが外貨預金は、この保護の対象になっていません。場合によっては全額が返って来ないケースもありえます。

ですので、外貨を預金するなら信用のおける金融機関を選ぶべきです。

ソニー銀行なら10の通貨に月500円から外貨を積み立てられる

ソニー銀行で扱っている外貨預金は、米ドル、ユーロ、英ポンド、豪ドル、NZドル、カナダドル、スイスフラン、香港ドル、南アランド、スウェーデンクローナの10通貨です。

これらの通貨にいつでも預け入れ払い戻しができる「外貨普通預金」、期間を定めるかわりに金利がアップする「外貨定期預金」、月500円から始められる外貨預金の積立購入など、自分のペースに合わせて外貨預金を始められるのもソニー銀行の特長です。

外貨預金の積立購入では「毎月」「毎週」「毎日」と購入するタイミングを柔軟に決められ、1米ドルが120円以上では購入しない、というように購入上限レートの設定もできるので、外貨預金初心者でも安心して始められます。

ソニー銀行は外貨預金の金利が高い!

オリコンの外貨預金の評価項目の1つ「金利」では、ソニー銀行と住信SBIネット銀行が同率で1位です。

ソニー銀行の米ドルでの外貨普通預金の金利は0.30% 、1年の外貨定期預金では4.3%と日本円の預金と比べると遥かに高い金利です。(2024年8月時点)

そして、メガバンクと呼ばれる大手三行の外貨預金の金利は、普通預金はそろって0.01%とソニー銀行と比べて相当に低い水準です。

外貨を預金する金融機関は大手だからと安心せず、きちんと選ばないといけませんね。

米ドルの外貨預金金利(2026年1月現在)

| 外貨普通預金金利 | 外貨定期預金金利(1年) | |

|---|---|---|

| ソニー銀行 | 0.10% | 3.3% |

| 住信SBIネット銀行 | 0.10% | 3.3% |

| 楽天銀行 | 0.01% | 1.2% |

| 三井住友銀行 | 0.01% | 3.0% |

| みずほ銀行 | 0.01% | 0.01% |

| 三菱UFJ銀行 | 0.01% | 0.01% |

この他にもソニー銀行では、円の普通預金から外貨の定期預金に直接預け入れると金利が大幅にアップする「円からはじめる限定金利」や、円普通預金から円定期と外貨定期を同時に申し込むと円定期の金利がアップする「セット定期プログラム」など、さらに多くの利息が受け取れる金利アップメニューが用意されています。

円から外貨に替える為替手数料が安い!

円を米ドルやユーロなどの外貨に交換するとき、またその米ドルやユーロを円に戻す時にかかる手数料が為替手数料です。

米ドルの外貨預金 かかる為替手数料(2026年1月)

| 1米ドルあたりの手数料(片道) | 1,000米ドルを外貨預金したときの手数料 | |

|---|---|---|

| ソニー銀行 | 0.04円〜0.15円 ステージによる |

40円〜150円 |

| 住信SBIネット銀行 | 0.06円 | 60円 |

| 楽天銀行 | 0.25円 | 250円 |

| 三菱UFJ銀行 | 0.25円(窓口1円) | 250円(1,000円) |

| 三井住友銀行 | 0.5円(窓口1円) | 500円(1,000円) |

| みずほ銀行 | 1円 | 1,000円 |

米ドル1ドルあたりに掛かる為替手数料を比べますと、ソニー銀行と住信SBIネット銀行以外の銀行では手数料が大きいのが分かります。

大手三行は、金利は全然付かないうえ、手数料もしっかりと取っていますね。

この為替手数料の比較表だけをみると住信SBIネット銀行の方がソニー銀行より半步リードしているようにも見えますが、オリコンの外貨預金の評価項目「手数料」でも、ソニー銀行は住信SBIネット銀行を抑えて1位を獲得しています。

それは、海外の旅行先で外貨を使うときにかかる事務手数料がソニー銀行は無料だからです。これこそがソニー銀行が外貨預金の満足度ランキングで3年連続オリコン1位に輝いている大きな理由と言っていいでしょう。

海外旅行に留学に便利なSony Bank WALLET

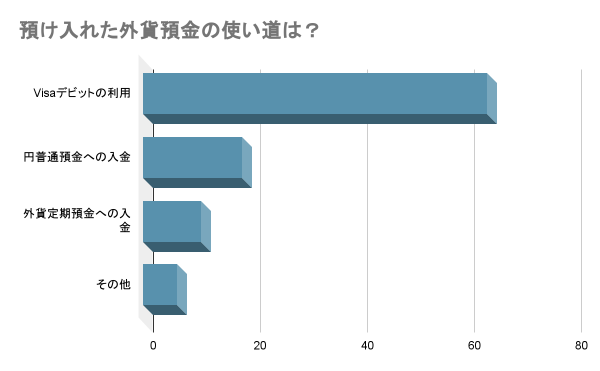

ソニー銀行に預け入れた外貨の使い道は?という質問に対して64%がVisaデビット(Sony Bank WALLET)と答えています。

| Visaデビットの利用 | 64.3% |

| 円普通預金への入金 | 18.5% |

| 外貨定期預金への入金 | 10.8% |

| その他 | 6.4% |

デビットカードは、支払いをすると自分の銀行預金から即時引き落とされるカードです。

デビットカードって何?という方はこちらも参考にしてください。

【デビットカード お得な特典とおすすめのポイントをわかりやすく解説!】

デビットカード機能のついているSony Bank WALLETを日本で買い物に使えば、円預金からすぐに代金が引き落とされます。同じように、ハワイでのショッピングに使えばソニー銀行に預け入れている米ドルの外貨預金から引き落とされます。

Sony Bank WALLETを使えば、海外の旅行先、出張先、留学先でVisaが使えるところならクレジットカードと同じように簡単に外貨預金を使えます。

しかも、手数料は外貨を預金したときにかかった為替手数料のみで、現地の利用では手数料が一切かかりません。

海外ショッピングで手数料最安のSony Bank WALLET

海外での買い物や食事の代金をクレジットカードや前もって両替しておいた現地通貨で支払った場合、クレジットカードであれば事務手数料、現地通貨であれば両替手数料がかかります。

現金とメジャーなクレジットカード数種、デビットカード2種で、1米ドルに対してかかる取引コスト、そのコストで1,000米ドルを使った時に円に換算するといくらになるのかを表にしました。

違いをわかりやすくするため、1ドル=150円で試算しています。

現金

| 1米ドルに掛かるコスト |

1,000米ドル利用時の円換算額 (1ドル=150円で計算) |

|

|---|---|---|

| 空港や現地ので両替 | 2〜3円 | 102,000円〜103,000円 |

クレジットカード

| 1米ドルに掛かるコスト |

1,000米ドル利用時の円換算額 (1ドル=150円で計算) |

|

|---|---|---|

| JCBカード | 1.6% | 152,400円 |

| セゾンカード | Visa・MasterCard・JCB・AMEX:3.85% | 155,775円 |

| 楽天カード | Visa・MasterCard・JCB・AMEX:3.63% | 155,445円 |

| 三井住友カード | Visa・MasterCard:3.63% | 155,445円 |

デビットカード

| 1米ドルに掛かるコスト |

1,000米ドル利用時の円換算額 (1ドル=150円で計算) |

|

|---|---|---|

| Sony Bank WALLET | 0.15円〜0.04円 | 150,150円〜150,040円 |

| 住信SBIネット銀行のデビットカード | 0.06円+2.5% | 103,810円 |

細かい数字はさておき、1,000米ドルを使った場合の円換算での負担額(右の数字)を見れば、ソニー銀行のSony Bank WALLETが圧倒的に手数料が安いことが分かります。

多くの場合、1,000ドルに対して2,000円以上のコストがかかりますが、Sony Bank WALLETは外貨を両替したときの為替手数料のみなので、わずか150円で済みます。

外貨預金の金利や為替手数料では住信SBIネット銀行がわずかに優位でしたが、海外での外貨利用まで含めると、Sony Bank WALLETが圧勝です。

Sony Bank WALLETは、外貨預金と同じ通貨で決済する場合、海外事務手数料がかからないのが大きなメリットです。

クレジットカードや住信SBIネット銀行のデビットカードでは、手数料の一部がポイントで還元されることもありますが、そもそもの手数料が非常に安いという分かりやすさが、多くの海外旅行好きに支持されています。

外貨預金が不足すると自動で円からアシスト

ソニー銀行の外貨預金を手軽に使えるSony Bank WALLETですが、海外旅行でつい買い物が増えて外貨預金が足りなくなっても、「円からアシスト」があるので安心です。

「円からアシスト」は、円の普通預金から不足分を自動で外貨に交換し、支払いにあててくれるサービスです。このサービスを利用して不足分を補う場合も、手数料は米ドル1ドルあたり0.15〜0.04円と、外貨預金時と同じ為替手数料のみで済みます。

ただし、次のポイントに注意してください。

「円からアシスト」は、外貨預金の残高が足りないときに円普通預金から不足分を外貨に自動で両替して支払いに充てる機能です。このときかかるコストは、ソニー銀行の為替手数料(例:米ドルなら1ドルあたり15銭など)だけです。

海外事務手数料(Visaの海外取引手数料1.79%など)が発生するのは、外貨預金口座を開設していない、または対象通貨口座を持っていない場合です。

つまり、外貨口座を作って「円からアシスト」を使えば、海外事務手数料は基本的にかからず、為替手数料だけで支払いができます。

留学にSony Bank WALLETが便利で安心な理由

Sony Bank WALLETを留学するお子さんに持たせる親御さんもたくさんいます。海外での利用手数料が安くて使いやすいのは、これまで見てきた通りです。

それに加えて、Sony Bank WALLETには留学するお子さんに持たせるメリットがあります。

15歳から持てるSony Bank WALLET

クレジットカードは、たとえ家族カードであっても18歳以上(高校生不可)からしか作れません。

ですが、ソニー銀行のキャッシュカードでありデビットカードでもあるSony Bank WALLETは、審査無しで15歳から持てます。

高校生でも自分の名前の入ったVisaブランドのカードを持てれば、留学先で多くの現金を持ち歩かなくていいので安心ですよね。

子供の円口座に振り込むだけ

親御さんが必要なお金をお子さんのソニー銀行の円口座に振り込むだけで(外貨預金口座は開設しておく必要があります)、海外にいるお子さんは、その円預金をSony Bank WALLETでATMから引き出したり、買い物するときの支払いに使えるようになります。

もちろん、お子さんがスマホのアプリで留学先の外貨を購入することもできますが、「円からアシスト」があるので、円の普通預金にお金が入ってさえいれば、Sony Bank WALLETで支払ったり、ATMで現地通貨を引き出したりできます。面倒で高額な手数料がかかる海外送金などをする必要がありません。

現地のATMから現金を引き出せる

日本国内でお子さんのソニー銀行の口座に送金した円を、海外のATMでお子さんが現地通貨として引き出せるのは、親御さんとしては安心ですよね。

Sony Bank WALLETで海外のATMで現地の通貨を引き出す際には、1.79%の事務処理手数料がかかります。

それでも住信SBIネット銀行のデビットカードではATM利用時もショッピングと同様の2.5%の事務手数料がかかるので、決して高い手数料ではありません。

| 支払口座 | 手数料 | |

|---|---|---|

| 外貨預金 残高あり | 外貨普通預金口座 |

事務処理経費:1.79%/回 現地ATM設置機関利用手数料 |

| 外貨預金 残高なし | 円普通預金口座から 円からアシスト |

事務処理経費:1.79%/回 現地ATM設置機関利用手数料 ソニー銀行為替コスト:0.15〜0.04円/1米ドル |

現地ATM設置機関利用手数料というのは、ATMを設置している会社が取る手数料ですので、Sony Bank WALLETだから掛かるというものではありません。どこのATMを使うかによってパーセンテージ、金額が変わってきます。

Visaが使える所では、なるべくデビットカードを利用して、現地通貨は必要な分だけATMから引き出すといった使い方がいいですね。

ソニー銀行は国内利用でも実は優秀

これまでソニー銀行の外貨預金について、Sony Bank WALLETの海外での利用についてのメリットや使い勝手の良さについてお話してきましたが、ソニー銀行は日本国内の利用でも使い勝手の良い銀行です。

0.5%キャッシュバック

日本国内のVisaの使えるお店でSony Bank WALLETで支払うと、0.5%がキャッシュバックされます。

後述する「優遇プログラム Club S」でステージがアップすれば、より高い還元率になります。

しかも、ポイントバックではなく、キャッシュバックですから、ポイントを失効するなんてこともありません。

ATMの引き出しが月4回無料

Sony Bank WALLETのキャッシュカードで、月に4回まで無料でATMから預金を引き出せます。

大抵のお店でVisaデビットで支払えるので、週に1回無料で現金を引き出せると考えれば十分ですよね。しかも、その無料に対応しているATM、金融機関がたくさんあります。

ソニー銀行の無料引き出しに対応している金融機関

- セブン銀行ATM

- イオン銀行ATM

- イーネットATM

- ローソン銀行ATM

- ゆうちょ銀行

- 三菱UFJ銀行

- 三井住友銀行

他行への振り込み月2回無料

他行への振り込みはSony Bank WALLETを持っていると、月に2回まで無料です。これもステージアップすると無料回数が増えていきます。

ソニー銀行間の振り込みは何回でも無料ですので、お子さんを留学させるときなどは親子でソニー銀行に口座を持っておくと便利ですね。

優遇プログラム Club Sでステージアップすると更にお得!

ソニー銀行のステージアッププログラム「優遇プログラム Club S」でステージアップすると、キャッシュバック率、ATMの無料引き出し回数、他行への振り込み回数などがアップします。

また、外貨預金をする際の為替手数料が下がったり、外貨定期預金の金利が上乗せされたりと、ソニー銀行がますますお得で便利になります。

ステージアップするための条件

| ステージなし | 条件なし | |

| シルバー | 月末の総残高 | 合計300万円以上 |

| 外貨預金の積立購入 | 月額合計3万円以上 | |

| 投資信託の積み立てプラン | 月額合計3万円以上 | |

| ゴールド | ・月末の外貨預金残高(円換算額) ・月末の投資信託残高(約定日基準) ・20日時点のWealthNavi for ソニー銀行の資産評価額(円換算額) |

合計500万円以上1,000万円未満 |

| プラチナ | ・月末の外貨預金残高(円換算額) ・月末の投資信託残高(約定日基準) ・20日時点のWealthNavi for ソニー銀行の資産評価額(円換算額) |

合計1,000万円以上 |

ステージアップによる優遇特典

| ステージなし | シルバー | ゴールド | プラチナ | |

|---|---|---|---|---|

| Sony Bank WALLET キャッシュバック率 |

0.5% | 1.0% | 1.5% | 2.0% |

| 国内ATM利用無料回数 (Sony Bank WALLETあり) |

月4回 | 月7回 | 月15回 | 何度でも無料 |

| 他行振込無料回数 (Sony Bank WALLETあり) |

月2回 | 月4回 | 月6回 | 月11回 |

| 為替コスト | 0.15円/1米ドル | 0.1円/1米ドル | 0.07円/1米ドル | 0.04円/1米ドル |

| 外貨定期預金金利 | 優遇なし | +0.01% | +0.02% | +0.03% |

ステージアップの条件として、円預金や外貨預金、投資信託などソニー銀行に預け入れている合計金額が300万円を超えるとシルバー、500万円を超えるとゴールド、1,000万年を超えるとプラチナと上がっていきます。

ゴールドとプラチナは預け入れている合計金額でしかステージアップできませんが、シルバーには毎月3万円の外貨預金積立をすれば上がれます。

シルバーになると、まず毎月3万円の積立自体の為替コストが下がりますよね。

そして、Sony Bank WALLETを国内で使った時のキャッシュバック率も1%に上がって、ATMの利用回数、他行への振り込み回数もアップしてより快適に利用できるようになります。

ソニー銀行の外貨預金とSony Bank WALLETは、ステージなしでも十分にお得で便利ですが、年に数回、海外旅行に行ったり、お子さんを留学させたいと考えている方は、その時につかう分として毎月3万円を外貨預金に積み立てて、シルバーステージになっておくのもおすすめです。

ソニー銀行、Sony Bank WALLETのデメリット

ソニー銀行の外貨預金、Sony Bank WALLETは使い勝手が良く、たくさんのメリットがありますが、全てにおいて万能ではありません。デメリットもあります。デメリットもきちんと知った上で、利用したいですね。

アジア圏は弱い

外貨預金ができる通貨は10種類、そのうちSony Bank WALLETで外貨預金を使えるのが、米ドル、ユーロ、英ポンド、豪ドル、NZドル、カナダドル、スイスフラン、香港ドル、南アランド、スウェーデンクローナの10通貨です。

アジア圏で使える通貨は、香港ドルのみです。タイや、シンガポールなど、人気の旅行先の通貨は取り扱っていません。Sony Bank WALLETのデビットカードはVisaなので、アジア圏でももちろん使えますが、外貨預金と決済通貨が同じでない場合は手数料があまりお得とは言えません。

円預金の金利が平凡

ソニー銀行の外貨預金の金利は高いのですが、円普通預金の金利は、0.200%です(2026年1月現在)。

公共料金・税金の引き落としができない

意外な点ですが、ソニー銀行では公共料金や税金の口座振替が利用できません。公共料金の支払いは、クレジットカード払いを選び、そのカードの引き落とし口座をソニー銀行に設定することで対応できます。

税金については、QRコード決済を利用したり、「国税クレジットカードお支払いサイト」でクレジットカード払いをしたり、他の銀行口座からの引き落としにするなど、税目ごとに個別の方法で支払う必要があります。

ソニー銀行の外貨預金とSony Bank WALLETのメリットまとめ

ソニー銀行の外貨預金のメリット

- 為替手数料が安い

- 外貨預金金利が高い

- 米ドル、ユーロ、英ポンド、豪ドル、NZドル、カナダドル、スイスフラン、香港ドル、南アランド、スウェーデンクローナの10通貨に預金できる

Sony Bank WALLETを海外利用するメリット

- 米ドル、ユーロ、英ポンド、豪ドル、NZドル、カナダドル、スイスフラン、香港ドル、ブラジルレアル、スウェーデンクローナの10通貨がSony Bank WALLETで使える

- Sony Bank WALLETで簡単に外貨預金を支払いに使える

- 海外での利用手数料が無料

- 「円からアシスト」で為替手数料だけで円預金が海外で使える

子供の留学にSony Bank WALLETを持たせるメリット

- 15歳から持てるVisaデビットカード

- 親が日本の円預金に振り込むだけで、子供が海外で利用できる

日本国内で利用するメリット

- 0.5〜2.0%のキャッシュバック

- 多くの金融機関のATMで月4回以上無料

- 他行への振り込みが月2回以上無料(ソニー銀行間はいつも無料)

多くの海外旅行好きの方や留学生が、ソニー銀行の外貨預金とSony Bank WALLETのメリットを享受しています。そして、その利用者の評価が高いからこそ、オリコンの外貨預金満足度で3年連続1位なのです。

次の海外へはSony Bank WALLETを持って出掛けませんか?

Sony Bank WALLET(Visaデビット付きキャッシュカード)は5種類のカードからお選びいただけます

Sony Bank WALLET(Visaデビット付きキャッシュカード)は5種類のカードからお選びいただけます

2022年6月24日 作成

2025年1月8日更新

ソニー銀行の外貨預金が海外旅行に留学に大活躍

Sony Bank WALLETは、年会費無料で持てるソニー銀行のVisaデビット付きキャッシュカードです。

Sony Bank WALLETは、年会費無料で持てるソニー銀行のVisaデビット付きキャッシュカードです。

国内での普段の買い物や支払いはもちろん、海外ATMでの引き出しにも利用でき、11通貨に対応しています。

他行への振込手数料が月2回無料。ステージに応じて最大11回まで無料です。

![]() クレジットカードを選ぶとき、「ポイント還元率が高いから」「キャンペーンが魅力的だったから」「周囲が使っているから」といった理由で選んでいませんか?もちろん、それらも立派な判断材料です。しかし、目先のお得さばかりを追い求めてカードを増やしていくと、ポイントが分散してしまい、結果的に思ったほど貯まらない…ということも少なくありません。その原因は、「入口」にフォーカスしているからです。

クレジットカードを選ぶとき、「ポイント還元率が高いから」「キャンペーンが魅力的だったから」「周囲が使っているから」といった理由で選んでいませんか?もちろん、それらも立派な判断材料です。しかし、目先のお得さばかりを追い求めてカードを増やしていくと、ポイントが分散してしまい、結果的に思ったほど貯まらない…ということも少なくありません。その原因は、「入口」にフォーカスしているからです。

入口=どこで使うか、出口=カードになにを求めるか、決済金額=一年にどれくらい使うか。

この3つを掛け合わせて分析することで、はじめて“本当に使える”クレジットカードが見えてきます。なかでも最も重要なのが、「出口=目的」を明確にすること。何を得たいのかがはっきりすれば、カード選びも自然と決まります。当サイトでは、「出口から逆算して決済金額に最適化する」ことを提案します。

ポイ活しないで大量にポイントを貯める秘訣はメルマガで・・・

今週の人気記事TOP10

- プライオリティ・パスが付帯しているクレカで世界1,700か所以上の空港ラウンジが使える

- 【2025年12月】超おすすめのクレジットカード!500枚から厳選したカード10枚

- プライオリティ・パスで使える日本国内の空港ラウンジ。国内線利用時も使える

- 至高のサービスが備わるおすすめプラチナカード6選。妥協することなく最高のものを

- 上級会員に「飛び級」でなれるステータスマッチ!ホテルや飛行機で特別扱い

- 海外でクレジットカードを利用したときの海外事務手数料は?

- アメックス×ダイナース×マリオット対応|マイル移行先完全マップ【2025年版】

- マリオットボンヴォイアメックスが出張が多い経営者や旅行好きな個人事業主に

- 超おすすめの法人カード。人気カード27枚から厳選!

- マイル還元率が高い!マイルがみるみる貯まるクレジットカード7選!

「ダイナースクラブカードはMastercardが無料で付帯します」 ダイナースクラブカード

「ダイナースクラブカードはMastercardが無料で付帯します」 ダイナースクラブカード 「39歳以下の方へ自信を持ってお勧めできるカードです」 JCB CARD W

「39歳以下の方へ自信を持ってお勧めできるカードです」 JCB CARD W 「全国5,000の提携店舗で様々なサービスや特典が受けられます」 エポスカード

「全国5,000の提携店舗で様々なサービスや特典が受けられます」 エポスカード

Comments