「ドコモユーザーのためのポイント」というイメージの強いdポイント。しかし実はdポイントは、ドコモユーザーじゃなくても貯まる・使える便利なポイントなのです。特に最近はd払いのキャンペーンなどを使うと、ドコモユーザーでなくてもdポイントがどんどん貯まります。

ところでdポイントには、2つの種類があります。

- 通常ポイント……dポイントが使えるすべてのサービスに利用できて有効期限4年

- 期間・用途限定ポイント……一部利用できないサービスがあり、有効期限2,3か月

期間や用途が限られているポイントの有効期限が迫ってきて、それほど欲しくないものをつい買ってしまったり、ポイントを失効させてしまったり、という経験がある方も多いのではないでしょうか。

今回は、期間・用途限定dポイントのお得で有効な使い方、使い道を紹介します。

この記事によって分かること

d払いでdポイントを使う。お手軽だがdポイントで支払った分にポイントが付かない

d払い、dポイントカードの加盟店でスマホのdポイントクラブアプリを使えば、dポイントで支払いができます。dポイントクラブアプリでは、期間・用途限定ポイントから優先して使われるので、簡単に期間・用途限定のdポイントを消費できます。

d払いやdポイントカードが使えるのは、コンビニエンスストアやドラッグストア、スーパー、家電量販店、衣料品店、ファストフードにファミレス、居酒屋、ホテルなどです。

買い物時にdポイントで支払うのは一番お手軽なdポイントの使い方ですが、dポイントで支払った分にポイントは付きません。

「iDキャッシュバック」ならば、買い物や食事などにdポイントを使ってもdポイントがもらえます。

イチオシ!dポイントはiDキャッシュバックで使う

dカードあるいはdカード GOLDの会員ならば、dポイントを「iDキャッシュバック」に交換すれば、iDでの決済に利用できます。

dカードは年会費永年無料。docomoスマホのユーザーでなくても申し込めるクレジットカードです。

dカード

dカード

iD(アイディー)は、ドコモが展開している電子マネーです。iD(アイディー)はドコモのクレジットカードのdカード/dカードゴールドにも付いています。そのクレジットカードや連携させたスマホを店舗でかざせば支払いができます。

d払い、dポイントカードが使える店舗やサービスもかなり多くなってきてはいますが、イオンなどiDしか使えない店舗もまだまだ多いです。

電子マネーiDの支払いにdポイントを充てられるのが「iDキャッシュバック」です。iDはさまざまなクレジットカードで使われていますが、iDキャッシュバックができるのはドコモのクレジットカードのdカードとdカードゴールドだけです。

dポイントを電子マネーのiDで買い物に使えるだけなら、d払いやdポイントカードでdポイントを使うのとさほど変わりませんが、iDキャッシュバックをすると2つの大きなメリットがあります。

iDキャッシュバックのメリット

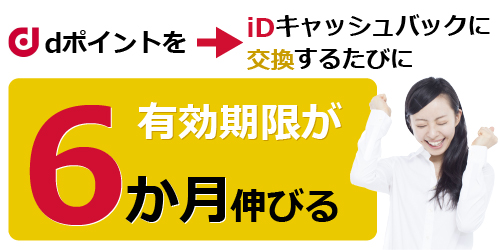

有効期限が6か月に

期間・用途限定dポイントをiDキャッシュバックにすると、有効期限がそこから6か月に。さらに新たにiDキャッシュバックすると、またそこから6か月伸びるので、定期的にiDキャッシュバックすることで有効期限を伸ばし続けられるのです。

iDで支払うとdポイントが貯まる

d払いやdポイントカードでdポイントを使ってもポイントはたまりませんが、iDの支払いにdポイントを充てるiDキャッシュバックであれば、dポイントで支払った分にもポイントが付きます。

iDキャッシュバックの注意点

iDキャッシュバックしたdポイントはすぐには使えない

月末までにiDキャッシュバックしたdポイントは、翌月の15日頃にiDキャッシュバック残高に反映されます。ので、d払いのようにdポイントをすぐに支払いには使えないのですが、毎月コンスタントにiDキャッシュバックすれば、同じポイントでの支払いでもd払いより断然お得です。

またdカードのiDは電子マネーですが、Suicaのようにチャージした分がすぐ使えるプリペイド式ではありません。

dカードのiDで支払った分は、クレジットカードの代金と一緒に後から請求されるポストペイ式です。クレジットカード代金の支払の段になってdポイントがiDの支払い分に充てられる仕組みです。

iDキャッシュバックの上限は40,000ポイント/月

iDキャッシュバックできる上限のポイントはひと月に40,000ポイントまでです。40,000ポイントもあれば十分な人がほとんどだとは思いますが、たくさんポイントを獲得している人は気をつけましょう。

ただし有効期限が4年の通常のdポイントもiDキャッシュバックすると有効期限が6ヶ月(ただし伸ばし続けられる)になるので気をつけましょう。

期間・用途限定のdポイントをiDキャッシュバックすれば、有効期限はもう気にしなくていい

期間・用途限定のdポイントをiDキャッシュバックすれば、有効期限を気にせず、必要なものを必要なときに買えます。ポイントでポイントが貯まる、iDの使いやすさも考慮すると、最も有効なdポイントの使い道と言えるでしょう。

20%還元!dショッピングデーでdポイントを使う

iDは使える店舗やサービスが多いので使いやすいのは確かですが、ポイント還元率で言えば、毎月20日に開催されるdショッピングデーでの買い物の方が高いです。

毎月20日のdショッピングデーで「dショッピング」「dショッピングサンプル百貨店」で4,400円以上(送料込、税込)の買い物をすると20%がポイントで戻ってきます。

「dショッピング」は、楽天やAmazonほどではありませんが、かなりの商品数がそろっています。欲しい物が見つかれば期間・用途限定dポイントに限らず、通常のdポイントの使い道として、毎月20日のdショッピングデーを活用しましょう。

ポイントの価値が2倍!3倍!ローソンのお試し引換券

「ポン活」とも呼ばれるローソンのお試し引換券は、その名の通りPontaポイントの使い道として有名ですが、Pontaポイントと同じようにdポイントもローソンのお試し引換券に使えます。

ローソンアプリやローソンに置いてあるLoppiで手に入れられるお試し引換券は、新商品などを実際の価格の1/2、1/3のポイントと引き換えられます。さらに、不定期で開催されるお試し引換券の「祭」では1/5、1/6のポイントで商品を購入可能です。

祭では、30ポイントで151円の雪見だいふくが買えたり、50ポイントで341円のビールが買えたりします。数に限りがあるので争奪戦にはなりますが、実質的には最もお得なdポイントの使い道でしょう。

ローソンアプリからお試し引換券を使う

投資で増やす!?日興フロッギーで株を買う

dポイントを使った投資には、「dポイント投資」と「日興フロッギー」での投資があります。

dポイント投資は、dポイントを投資してdポイントで引き出すいわゆる「ポイント運用」と呼ばれるもので、使えるのは通常のdポイントのみです。

dポイント投資に対して、日興フロッギーでは通常のdポイント、期間・用途限定のdポイントともに使えます。

また本物の株に投資ができます。

日興フロッギーはSMBC日興証券が提供するサービスですので、証券口座を開かなければいけません。しかし期間・用途限定のdポイントも本物の金融商品になるので、有効期限もなくなります。引き出すときは現金になるので用途も限定されません。

期間・用途限定のdポイントを日興フロッギーを通して単純に現金化するのは、株の値下がりリスクがあります。また売却時に手数料が0.5%かかります。それでも、使い道の少ない期間・用途限定のdポイントを投資に使えるのは嬉しいですね。

注意!通常dポイントで携帯料金を支払うのはもったいない

通常のdポイントが使えて、期間・用途限定dポイントは使えないものとして一番に挙げられるのがドコモの携帯料金の支払いですが、dポイントを携帯料金に充てるのは、あまりお得ではありません。

現金で支払う分をポイントで支払うので、現金の節約にはなります。しかしdポイントで支払った分にはポイントが付きません。

ですので一番ポイント還元が多くなるのは、携帯の料金は全額クレジットカードで支払い、全額分のポイントをもらって、通常のdポイントも期間・用途限定dポイントもiDキャッシュバックで使う方法です。

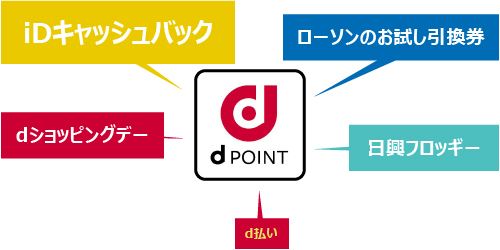

期間・用途限定dポイントも通常のdポイントも、ここで紹介した方法がおトク!

期間・用途限定のdポイントだけではなく、通常のdポイントもここで紹介した方法を使うのがお得です。

- ポイント還元率の高い「dショッピングデー」

- ポイントの価値が何倍にもなる「ローソンのお試し引換券」

- 将来大きく増えるかもしれない「日興フロッギーでの投資」

など、dポイントには魅力的な使い道がたくさんあります。

中でも、期間・用途限定ポイントの有効期限が伸ばせて、ポイントも貯まる「iDキャッシュバック」が一番オススメです。iDキャッシュバックは、年会費永年無料のdカードがあれば利用できます。

メキメキ貯まるdポイントを有効に活用していきたいですね。

2020年11月13日 作成

2021年10月19日更新

![]() クレジットカードを選ぶとき、「ポイント還元率が高いから」「キャンペーンが魅力的だったから」「周囲が使っているから」といった理由で選んでいませんか?もちろん、それらも立派な判断材料です。しかし、目先のお得さばかりを追い求めてカードを増やしていくと、ポイントが分散してしまい、結果的に思ったほど貯まらない…ということも少なくありません。その原因は、「入口」にフォーカスしているからです。

クレジットカードを選ぶとき、「ポイント還元率が高いから」「キャンペーンが魅力的だったから」「周囲が使っているから」といった理由で選んでいませんか?もちろん、それらも立派な判断材料です。しかし、目先のお得さばかりを追い求めてカードを増やしていくと、ポイントが分散してしまい、結果的に思ったほど貯まらない…ということも少なくありません。その原因は、「入口」にフォーカスしているからです。

入口=どこで使うか、出口=カードになにを求めるか、決済金額=一年にどれくらい使うか。

この3つを掛け合わせて分析することで、はじめて“本当に使える”クレジットカードが見えてきます。なかでも最も重要なのが、「出口=目的」を明確にすること。何を得たいのかがはっきりすれば、カード選びも自然と決まります。当サイトでは、「出口から逆算して決済金額に最適化する」ことを提案します。

ポイ活しないで大量にポイントを貯める秘訣はメルマガで・・・

今週の人気記事TOP10

- プライオリティ・パスが付帯しているクレカで世界1,700か所以上の空港ラウンジが使える

- 【2025年12月】超おすすめのクレジットカード!500枚から厳選したカード10枚

- プライオリティ・パスで使える日本国内の空港ラウンジ。国内線利用時も使える

- 至高のサービスが備わるおすすめプラチナカード6選。妥協することなく最高のものを

- 上級会員に「飛び級」でなれるステータスマッチ!ホテルや飛行機で特別扱い

- 海外でクレジットカードを利用したときの海外事務手数料は?

- アメックス×ダイナース×マリオット対応|マイル移行先完全マップ【2025年版】

- マリオットボンヴォイアメックスが出張が多い経営者や旅行好きな個人事業主に

- 超おすすめの法人カード。人気カード27枚から厳選!

- マイル還元率が高い!マイルがみるみる貯まるクレジットカード7選!

「ダイナースクラブカードはMastercardが無料で付帯します」 ダイナースクラブカード

「ダイナースクラブカードはMastercardが無料で付帯します」 ダイナースクラブカード 「39歳以下の方へ自信を持ってお勧めできるカードです」 JCB CARD W

「39歳以下の方へ自信を持ってお勧めできるカードです」 JCB CARD W 「全国5,000の提携店舗で様々なサービスや特典が受けられます」 エポスカード

「全国5,000の提携店舗で様々なサービスや特典が受けられます」 エポスカード

Comments