セブン-イレブンやイトーヨーカードでお得なクレジットカードといえば「セブンカード」ですが、「セブンカード・プラス」という新しいカードがセブンカードサービスから発行されました。

プラスという言葉が付いたので、名前を見て「従来のセブンカードよりもサービスが増えたに違いない!」と思う方が多いと思いますが、実際、セブンカード・プラスはどんな点で既存のセゾンカードよりも優れているでしょうか?また、サービス内容や機能の違いなどはあるのでしょうか?

今回は、「セブンカードとセブンカード・プラスの違いが知りたい!どちらを持てばいいのかわからない!」という方の為に、セブンカードとセブンカード・プラスの内容や特典を比較して、どういった方にどちらのカードが合っているのか、という点を探求していこうと思います。

※セブンカード(オレンジ色の券面)は募集が終了しております。

この記事によって分かること

セブンカードは初年度年会費無料、セブンカード・プラスは年会費永年無料

セブンカードの年会費は500円です。セブンカード・プラスは2019年7月1日以降の新規入会分より年会費永年無料になりました。

なお、セブンカードは前年度にカードを5万円以上利用すれば、次の年の年会費が無料になるという特徴をもっていました。

セブンカードとセブンカード・プラスは貯まるポイントが違う!

セブンカードで貯まるポイントは「セブンカード/アイワイカードのポイント」、セブンカード・プラスで貯まるポイントは「nanacoポイント」です。貯まるポイントが違います。

セブンカードはアイワイカードのポイントなので、アイワイポイント利用加盟店(イトーヨーカドー、ヨークマート)で、会計の際に「ポイントで支払います」といえば、1ポイント=1円として利用できます。交換手続きなどが必要ありません。

セブンカードはアイワイカードのポイントなので、アイワイポイント利用加盟店(イトーヨーカドー、ヨークマート)で、会計の際に「ポイントで支払います」といえば、1ポイント=1円として利用できます。交換手続きなどが必要ありません。

「電子マネーnanaco」「アカチャンホンポギフトカード」「ANAマイル交換」等の各種ポイントに交換することもできます。

またセブンカード・プラスで貯まるnanacoポイントは、nanacoに交換して1ポイント=1円で現金の代わりに使うことができます。

交換するには、セブン-イレブン、デニーズ、ファミール、イトーヨーカドー、西武・そごう、ヨークマート、ヨークベニマルなどのレジかウンターで「ポイントを電子マネーに交換します」と口頭で伝える必要があります。

基本的なポイント還元率、倍付けになる店舗も同じ

セブンカードもセブンカード・プラスも、基本的な還元率は同じです。

どちらもアイワイ系列の加盟店で利用するとポイントが倍になり、それ以外の店では基本0.5%還元となります。

どちらのカードも西武、そごう、アリオ、セブンネットショッピングは両カード共に200円ごとに2ポイント付与、セブン-イレブン・デニーズ・ファミールでは200円利用につき2ポイント付与になっています。

その他の店舗では、還元率は変わらないものの、その付与額が少し変わります。

セブンカード・プラスは、イトーヨーカドー、ヨークマートでは200円利用につき2ポイント貯まります。

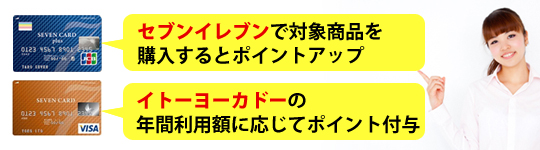

ポイントに関する大きな違いは、セブンカード・プラスは「イトーヨーカドーの累計ボーナスポイントが適用されない」という点でしょう。

セブンカードには、イトーヨーカドー、ヨークマートでの年間の合計利用額に応じてボーナスポイントが付与される特典があります。

100万円達成→3,000ボーナスポイント

150万円達成→10,000ボーナスポイント

150万円からは100万円達成毎→10,000ボーナスポイント

このように、セブンカードなら利用累計額によってボーナスポイントがもらえますが、セブンカード・プラスは対象外なので貰うことができません。

※セブンカードの新規入会受付は終了しています。

つまり、イトーヨーカドー、ヨークマートでの買い物がメインの方で、年間で100万円以上利用しているという方は、セブンカード・プラスよりも従来のセブンカードを持ったほうがよいことになります。

ただ、セブンカード・プラスには「セブン-イレブンで対象商品をクレジット決済で購入するとポイントがアップする」という特典がつけられています。

商品は限られますが、10ポイント近く上乗せされる場合もあるので、欲しいものと対象商品が被った場合に力を発揮してくれます。

ANAマイルに交換できる単位が違う!

セブンカードではANAマイルに交換する場合、3,000ポイントで1,500マイルの換算、3,000ポイント単位での交換となります。

交換上限はありません。交換お申込み後、約1~2ヶ月後に加算されます。

セブンカード・プラスでnanacoポイントからANAのマイルへ交換する場合は、nanaco会員メニューから申しこめます。

nanacoポイント500ポイント以上500ポイント単位で交換でき、レートはnanacoポイント 500ポイント ⇒ ANAのマイル 250マイルです。

交換までの期間申込みから約2日です。

レート自体はセブンカードもセブンカード・プラスも変わりませんね。

ただ、交換可能な最小単位はセブンカード・プラスのほうが低く、また交換期間も通常のセブンカードが1~2ヶ月かかるところをセブンカード・プラスなら1~2日で交換できますので、そういった点ではセブンカード・プラスのほうが有利です。

毎月8のつく日 は両カードとも5%割引

セブンカードもセブンカード・プラスも、毎月8のつく日に開催されるハッピーデー(8、18、28日)に全国のイトーヨーカドーでカードを利用すると対象商品が5%オフになります。

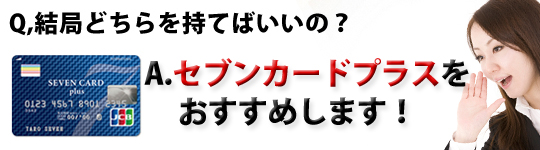

セブンカードとセブンカード・プラスどちらを持てば良い?

セブンカードとセブンカード・プラスの違いを簡潔にまとめると以下になります。

●セブンカードは初年度年会費500円。前年度5万円以上で次年度年会費無料

●セブンカード・プラスは年会費永年無料

●セブンカード・プラスならnanaco一体型が持てる(セブンカードは別々)

●セブンカードで貯まるのは「セブン/アイワイポイント」セブンカード・プラスは「nanacoポイント」

●セブンカード・プラスならnanacoで貯めてnanacoで使える

●セブンカードのボーナスポイントサービスがセブンカード・プラスにはない

●セブンカード・プラスはセブン-イレブンでポイント倍増商品を購入するとポイントがアップする

セブンカード・プラスはnanaco一体型で、ポイントをすぐにnanacoとして利用しやすい利便性にも優れています。

ただ、セブンカード・プラスにはボーナスポイントがありません。

もしイトーヨーカドーで年間100万円以上使う方なら、従来のセブンカードを持ち続けるのもありです。

セブンカード(オレンジ色の券面)は募集が終了しているので、これから申しこむのであればセブンカード・プラスしか選択肢がありません。

セブンカード・プラス

セブンカード・プラス セブンカード |

セブンカード・プラス |

|

|---|---|---|

| 初年度年会費 | 無料 | 永年無料 |

| 年会費 | 2年目以降500円 | 永年無料 |

| 年会費無料条件 | 年間でカードを5万円利用すれば翌年無料 | – |

| ポイントサービス名 | セブンカード/アイワイポイント | nanacoポイント |

| ポイントサービス内容 | ・通常は200円=1ポイント ・イトーヨーカドーで100円=1.5ポイント付与 ・セブン-イレブン・デニーズは200円=3ポイント ・そごう、西武で200円ごとに2ポイント付与 |

・通常は200円=1ポイント ・セブン-イレブン、イトーヨーカドー、デニーズで200円=3ポイント付与 ・そごう、西武で200円ごとに2ポイント付与 |

| 国際ブランド | Visa・JCB | JCB |

| ポイントレート | 1ポイント=1円 | |

| 家族カード | 発行可能 (年会費200円) |

|

| 申し込み資格 | 原則として18歳以上で、ご本人または配偶者に継続して安定した収入がある方 | |

| ショッピング保険 | 100万円 | |

| ANAマイルへの交換単位 | 3,000ポイント→1,500マイル | 500ポイント→250マイル |

| セブン-イレブンでの対象商品クレジット決済ボーナスポイント | ||

| ヨーカドーのボーナスポイント付与 | ||

セブンカード・プラスは、セブン-イレブン、イトーヨーカドー、デニーズなどで200円利用=2nanacoポイントが貯まるお得なカードです。

セブンカード・プラスは、セブン-イレブン、イトーヨーカドー、デニーズなどで200円利用=2nanacoポイントが貯まるお得なカードです。

セブンカード・プラスはいつでもどこでもnanacoポイントがたまるセブン&アイのクレジットカードです。

- セブン-イレブン、イトーヨーカドー、デニーズで200円利用ごとに2ポイント獲得

- そごう、西武で200円利用ごとに2ポイント獲得

- JCB加盟店での利用で200円ごとに1ポイント獲得

- 貯まったポイントは1ポイント=1円としてnanacoで利用可能

- nanaco一体型またはnanaco紐付型の選択が可能

※セブンカード(オレンジ色の券面)は募集が終了しております。

2013年5月25日 作成

2024年1月24日更新

セブンカード・プラス

セブンカード・プラスは、セブン-イレブン、イトーヨーカドー、デニーズなどで200円利用=2nanacoポイントが貯まるお得なカードです!おまけにnanaco一体型だからとっても便利!毎月8のつく日(8日、18日、28日)ハッピーデーは、全国のイトーヨーカドーで利用すると食料品・衣料品・住まいの品が5%割引

![]() 皆さんは「ポイント還元率が高いから」「ポイントやキャッシュバックなどのキャンペーンが良かったので」「友人知人が使っているから」といった理由でカードを選ばれることが多いと思います。お得ばかりを追い求めてカードを作り続けるとたいていポイントが分散してしまいます。それは入口にフォーカスしているからです。

皆さんは「ポイント還元率が高いから」「ポイントやキャッシュバックなどのキャンペーンが良かったので」「友人知人が使っているから」といった理由でカードを選ばれることが多いと思います。お得ばかりを追い求めてカードを作り続けるとたいていポイントが分散してしまいます。それは入口にフォーカスしているからです。

入口=どこで使うか、出口=カードになにを求めるか、決済金額=一年にどれくらい使うか。

この3つの要素が揃って、はじめて有効なクレジットカードを選ぶことができます。大事なことは最終的にクレジットカードに求めるものを明確にすることです。つまり出口を決めることから始まります。当サイトでは「出口から逆算して決済金額で最適化する」ことを提案します。

ポイ活しないで大量にポイントを貯める秘訣はメルマガで・・・

ショッピングがもっと楽しくなるカード選び

- Amazon で買い物するならこのカード!もっともお得なカードは?

- リクルートカード VS 楽天カード VS Yahoo! JAPANカード!

- いまよりもっとポイント貯められる!知らないと損するクレジットカードの裏ワザ小ワザまとめ77!

今週の人気記事TOP10

- 【2024年4月】超おすすめのクレジットカード!501枚から厳選したカード10枚

- プライオリティ・パスが付帯しているクレカで世界1,500か所以上の空港ラウンジが使える

- ICOCAとSuicaの違いは?関西でどちらを使うべきかを徹底解説

- PASMOにチャージできるクレジットカード お得な理由を詳しく解説!

- WAON POINT貯めるならイオンカードがおすすめ!主婦に人気の理由は...

- ガソリンスタンドで使えるデビットカードはある?

- ANAカードの10マイルコースと5マイルコース、どっちを選ぶべき?

- 至高のサービスが備わるおすすめプラチナカード6選。妥協することなく最高のものを

- 還元率が高いクレジットカード!ポイントがみるみる貯まるカード10選!

- 超おすすめの法人カード。人気カード27枚から厳選!

「ダイナースクラブカードはMastercardが無料で付帯します」 ダイナースクラブカード

「ダイナースクラブカードはMastercardが無料で付帯します」 ダイナースクラブカード 「39歳以下の方へ自信を持ってお勧めできるカードです」 JCB CARD W

「39歳以下の方へ自信を持ってお勧めできるカードです」 JCB CARD W 「全国5,000の提携店舗で様々なサービスや特典が受けられます」 エポスカード

「全国5,000の提携店舗で様々なサービスや特典が受けられます」 エポスカード

Comments