2016年6月に登場した「アプラスアクシスカードプラス」と「アプラスヤングアクシスカードプラス」。いずれも利用金額に応じて還元率がアップするという特徴がありますが、還元率の高さにメリットが感じられる一方で、デメリットもありますので、チェックしておきましょう。

この記事によって分かること

アプラスアクシスカードプラスとアプラスヤングアクシスカードプラスの違いとは?

どちらのカードを選ぶかは「年齢」によって変わる!

「アプラスアクシスカードプラス」と「アプラスヤングアクシスカードプラス」は誰もが持てるわけではありません。

「アプラスヤングアクシスカードプラス」は、「申込時の年齢が18〜24歳」(高校生不可)であることが条件ですが、「アプラスアクシスカードプラス」は、「申込時の年齢が20歳以上」が入会条件ですので25歳以上の方は必然的に「アプラスアクシスカードプラス」を選ぶことになります。20~24歳の方なら、どちらでも好きなカードが選べます。

ヤングアクシスは年会費無料、旅行傷害保険も付帯

「アプラスヤングアクシスカードプラス」は、年会費無料で利用可能です。一方、「アプラスアクシスカードプラス」は入会の翌年から年会費2,200円(税込)がかかります。ただし前年に年間50万円以上利用することで年会費が無料になります。

また、旅行傷害保険は、「アプラスヤングアクシスカードプラス」のみに付帯しています。国内外の旅行で傷害を受けた場合「最高1,000万円」が保証されます。こちらは通常のアクシスカードには無い特典です。

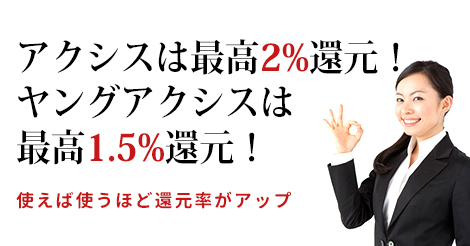

ヤングアクシスは最高1.5%ポイント還元、アクシスは最高2%ポイント還元

「アプラスヤングアクシスカードプラス」はポイント還元率が最高1.5%、一方「アプラスアクシスカードプラス」はポイント還元率が最高2%です。とても高い還元率ですが、これが無条件に適応されるわけではないので注意が必要です。

両方とも、最初は還元率1%でスタートしますが、前年のカード利用金額によって「翌年の還元率が変わる」という仕組みです。つまり「使えば使うほど還元率が高くなる」カードなのです。

具体的に説明すると「アプラスアクシスカードプラス」では50万円以上の利用で1.2%(シルバーステージ)、100万円以上の利用で1.5%(ゴールドステージ)、200万円以上の利用で2%(プラチナステージ)の還元率です。一方「アプラスヤングアクシスカードプラス」は、30万円以上の利用で1.2%(シルバーステージ)、50万円以上の利用で1.5%(ゴールドステージ)の還元率です。

| ステージ | 前年度の年間利用額 | 翌年度のポイント還元率 |

|---|---|---|

| プラチナ | 200万以上 | 2% |

| ゴールド | 100万以上200万未満 | 1.5% |

| シルバー | 50万以上100万未満 | 1.2% |

| ブロンズ | 50万未満 | 1% |

アプラスアクシスカードプラス

アプラスアクシスカードプラス

アプラスヤングアクシスカードプラス

1年以内に200ポイント貯める必要がある

「アプラスアクシスカードプラス」と「アプラスヤングアクシスカードプラス」のいずれも、カードの利用によって「アプラスとっておきポイント」が貯まります。

貯まったポイントは、200ポイントより「ポイント交換サイト」にて、賞品ほか航空券マイルに交換することが可能です。

しかしポイントには有効期限があります。公式には「ポイント獲得月より3月のご利用明細書表示分まで」と書いてあります。つまり「最長で1年間有効」ということです。ポイントを商品に交換したい方なら、1年以内に200ポイント以上貯める必要がありますね。

両カードは「1,000円につき2ポイント」貯まり、「1ポイントあたり5円」の価値があります。ということは、200ポイントを貯めるには、最低の還元率(1%)であっても「年に10万円分」利用すればいいわけです。1カ月で8,300円〜8,400円程度なので、公共料金や携帯料金の引き落とし先に設定しておけば、このハードルは決して高くありませんね。

注意点:アクシスカードはリボ払い専用カード!

「アプラスアクシスカードプラス」と「アプラスヤングアクシスカードプラス」の大きな特徴は、両カードとも「リボ払い専用カード」という点です。どちらも「翌月1回払い」には対応していないのです。

それでは、どんな支払い方法に対応しているのかといいますと「リボ払い(元利定額残高スライドリボルビング払い方式)」「ボーナス1回払い」「分割払い(回数指定)」の三種類です。

中でも「リボ払い」は、両カードの基本となる支払い方法。月々の支払い額が一定になる変わりに、それを超えた金額の支払いが「金利手数料と共に持ち越される」という仕組みです。両カードの場合は、特に指定がないと「毎月の最低支払い額」に自動で設定されます。こちらは「ネットステーションアプラス」から変更可能で「3,000円以上の金額を、1,000円単位で指定」できます。利用残高の額によって月々の返済にあてる最低金額が変わり、返済額に上限はありません。

また金利については「初回手数料を無料」で利用できます。つまり「リボ設定額よりも請求額が少ない場合」については「実質一回払いと同じ」で、金利手数料はかかりません。

毎月の「支払い金額」を変更しておけば、初回手数料無料で全額支払うことも不可能ではありません。しかし、このような毎月このような使い方に気をつけなければならない点には「不便を感じるシチュエーションも多い」と考えられます。

アプラスアクシスカードプラス

アプラスヤングアクシスカードプラス

アクシスカードは確かに高還元、しかし「他の高還元カード」も比べてほしい

「アプラスアクシスカードプラス」と「アプラスヤングアクシスカードプラス」は決して悪いカードではありません。しかし「もっと使いやすい高還元カードがある」と言えるのもまた事実です。もしカードを申し込むかどうか悩んでいるのなら、他の高還元カードと比較して吟味してから申し込むかどうか決めることをおすすめします。

例えば、「アプラスアクシスカードプラス」では、年間200万円利用しなければ「還元率2%」になりません。これは「月々166,000円以上の利用」を意味しますので、少々ハードルが高いです。例えば還元率を上げるために、必要のないものを購入するようでは「得している」とは言い難いですよね。

比べるとすれば、「P-one Wizカード」。こちらは最初から条件なしで「ショッピング請求時に自動で1%オフ」になり、さらに「1,000円利用毎に1ポイント」も付与されます。つまり、P-one Wizカードならば「条件なしでいつでも合計1.5%の還元」が確実に受けられるのです。

一方「アプラスヤングアクシスカードプラス」と「P-one Wizカード」を比べるとどうでしょうか?

「アプラスヤングアクシスカードプラス」は年会費無料で、ヤング層に適しているのが売りですが「年間50万円以上利用しなければ、還元率1.5%」にはなりません。月々41,600円程度ですが、お若い方だと、この金額以下しか利用できない月もあるのではないでしょうか。

それならばやはり「年会費無料で、はじめから還元率1%以上」のカードを使ったほうが良いかと思います。P-one Wizだけではなく、1.2%還元のリクルートカードなども存在するので、どういうポイントを貯めてどのように使いたいかを重視してカードを選ぶことをおすすめします。

※なお「P-one Wizカード」もリボ専用カードですが「初回リボ手数料無料」。 ネットカウンターから自由に「支払金額の設定」が可能で、擬似的な一回払い(金利手数料0円)での利用もできます。

※国際ブランドがJCBのみnanacoチャージでポイントが付与されていましたが、2018年4月1日で終了しました。これまでできなかったVisaおよびMastercardブランドのカードでも同日からnanacoチャージが可能となりました。JCBもこれまで通りチャージができます。ただし、JCB・Visa・Mastercardブランド全てのカードでチャージポイントは付きません。

2017年4月27日 作成

2021年4月6日更新

![]() 皆さんは「ポイント還元率が高いから」「ポイントやキャッシュバックなどのキャンペーンが良かったので」「友人知人が使っているから」といった理由でカードを選ばれることが多いと思います。お得ばかりを追い求めてカードを作り続けるとたいていポイントが分散してしまいます。それは入口にフォーカスしているからです。

皆さんは「ポイント還元率が高いから」「ポイントやキャッシュバックなどのキャンペーンが良かったので」「友人知人が使っているから」といった理由でカードを選ばれることが多いと思います。お得ばかりを追い求めてカードを作り続けるとたいていポイントが分散してしまいます。それは入口にフォーカスしているからです。

入口=どこで使うか、出口=カードになにを求めるか、決済金額=一年にどれくらい使うか。

この3つの要素が揃って、はじめて有効なクレジットカードを選ぶことができます。大事なことは最終的にクレジットカードに求めるものを明確にすることです。つまり出口を決めることから始まります。当サイトでは「出口から逆算して決済金額で最適化する」ことを提案します。

ポイ活しないで大量にポイントを貯める秘訣はメルマガで・・・

今週の人気記事TOP10

- 【2024年4月】超おすすめのクレジットカード!501枚から厳選したカード10枚

- プライオリティ・パスが付帯しているクレカで世界1,500か所以上の空港ラウンジが使える

- ICOCAとSuicaの違いは?関西でどちらを使うべきかを徹底解説

- PASMOにチャージできるクレジットカード お得な理由を詳しく解説!

- WAON POINT貯めるならイオンカードがおすすめ!主婦に人気の理由は...

- ガソリンスタンドで使えるデビットカードはある?

- ANAカードの10マイルコースと5マイルコース、どっちを選ぶべき?

- 至高のサービスが備わるおすすめプラチナカード6選。妥協することなく最高のものを

- 還元率が高いクレジットカード!ポイントがみるみる貯まるカード10選!

- 超おすすめの法人カード。人気カード27枚から厳選!

「ダイナースクラブカードはMastercardが無料で付帯します」 ダイナースクラブカード

「ダイナースクラブカードはMastercardが無料で付帯します」 ダイナースクラブカード 「39歳以下の方へ自信を持ってお勧めできるカードです」 JCB CARD W

「39歳以下の方へ自信を持ってお勧めできるカードです」 JCB CARD W 「全国5,000の提携店舗で様々なサービスや特典が受けられます」 エポスカード

「全国5,000の提携店舗で様々なサービスや特典が受けられます」 エポスカード

Comments