皆さんは、スマートフォン(スマホ)はお持ちでしょうか。総務省が発表する「情報通信白書」によると、2016年時点のスマホの個人保有率は56.8%で、5年間で4倍に増えたようです。20代、30代の保有率は90%を超えています。

スマホは、Apple製のiPhoneと、他メーカーによるAndroid OS搭載スマホに大別できます。日本で販売されるスマホの半分以上がiPhoneだとの話があります。このiPhoneをはじめ、Apple製品を持つユーザーが利用できる決済手段(支払手段)が、Apple Payです。

Apple Payの使い方は、大きく分けて2種類あります。

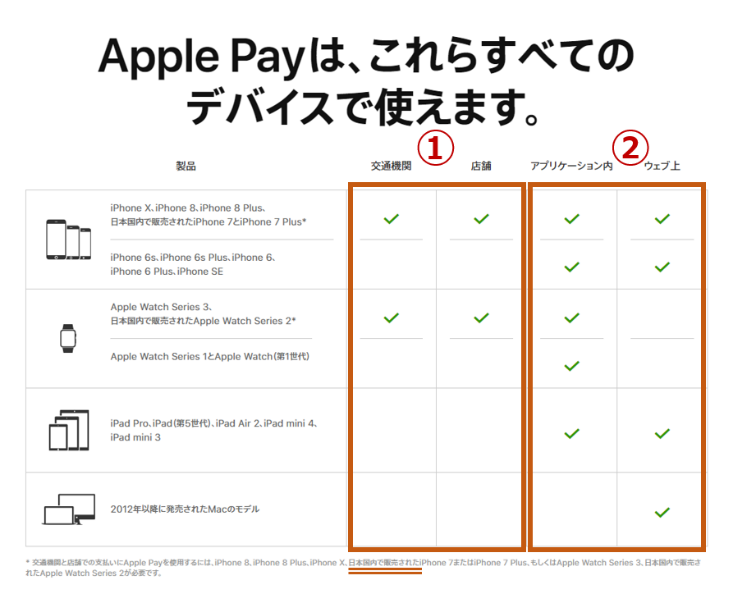

1つ目は、交通機関やお店など、リアルの場面で使えるものです。下の図はAppleのホームページ内の表を転載したものですが、この中で①の部分のことです。iPhoneやApple Watchで使うことができます。

<クリックで拡大>

2つ目は、アプリやウェブ上で使えるものです。表の②の部分のことで、iPhone等のほか、iPadやMACでも使うことができます。

なお、今回はリアルの場面で使えるApple Payについてお話しします。

Apple Payのうち、日本でもっとも使われているサービスはSuicaではないでしょうか。①の中の「交通機関」と書かれた部分です。

ただ、少し変だと思われませんか? 世界中で販売されるiPhoneが、日本独自サービスであるSuicaに対応したのです。表の下をよく見ると、使えるのはiPhone 8以降の機種と、「日本国内で販売された」iPhone 7と書かれています。これはどういうことでしょうか。順を追ってお話しします。

この記事によって分かること

サービス開始当初の「Apple Pay」の使い方は

Apple Payは2015年秋に開始したサービスです。当時のApple Payの使い方はこのようなものです。基本的な流れは今も変わりません。

1.iPhoneにカード情報を登録します。

Apple Payに対応したカード(クレジットカード、デビットカード)を用意します。

Passbook(現在はWallet)アプリを起動します。

アプリを通じてカメラでカード券面を撮影します(番号情報の手打ちも可)

登録に成功すると、アプリ上にカードデザインが表示されます。

カード発行会社により、追加の手続きが必要な場合があります。(電話をかける等)

カード情報は最大8枚登録できます。複数登録する場合、アプリ内でカードの配置順を変更することができます。もっとも使うカードを手前に配置しておくのが便利です。

2.お店の専用端末にiPhoneを「かざす」ことで支払いします。

その前に、どこで使えるの?

Apple Payが使えるお店は、PayPass(現在はMastercard Contactless)、payWave(現在はVisa payWave)というサービスが使えるところです。多くの方は、サービス名もお聞きになったことはないでしょう。Visa、Mastercard加盟店のうち、「EMVコンタクトレス」と呼ばれる認証方法に対応したお店です。

実際に使ってみよう!

会計の際に、「コンタクトレス」で支払うことを告げます。

休止状態のiPhoneのホームボタンをダブルクリックしてアプリを起動します。

※このとき、一番手前に配置したカードが表示されます。別のカードを使う場合は、カードを選択し直します。

指紋認証を行います。(認証後「リーダーに近付けて支払いを完了」と表示)

iPhoneの上部を専用端末の読取口(リーダー)にかざします。

大抵は「ピピッ」と機械音が鳴って支払いが完了します。

使い方は簡単です。通常は、一番手前に配置したカードを使うと思いますので、指紋認証に登録した指(たとえば左手の親指)でダブルクリックすると、②と③を同時に行うことができます。さらには、片手で操作する場合、そのまま「かざす」こともできます。つまり、②③④は、「ダブルクリックしてかざす」という一つの動作で行うことができます。

ただし、この動作にはコツがいります。というのは、お店の端末の準備が終わると、リーダーから電波が発せられます。休止状態のiPhoneをリーダーにかざすと、電波に反応してPassbookが自動で起動します。つまり、動作としては、①→④→③→⑤という流れでも使うことができるのです。

コツがいると言いましたのは、「ダブルクリックしてかざす」とき、ほんの少し「かざす」動作が速くなると、電波に反応して自動的にアプリ起動→ダブルクリック(つまり、起動中のアプリから、別のアプリに選択するモードに移行)となります。こうなると、手動でPassbookアプリに戻して、指紋認証をし直す必要があり、もたついてしまうのです。

Apple Pay は不正利用されにくい

「かざす」ことで支払うという点では、WAONやnanacoにも似ていますが、これらはカードに内蔵されたICチップ内に記録されたバリューを減算しながら支払います。これに対し、Apple Payでは、登録したカードでの支払いとなります。つまり、クレジットカードの場合は後日請求されますし、デビットカードは預金口座から即時引落しされます。

その際、カード番号等の情報がお店を通じてカード発行会社に届きます。お店のデータベースがハッキングされ、カード情報が流出する事件は時々ありますが、Apple Payの場合、プラスチックカード上に印字された情報とは異なる情報を用いるため、流出事故が起こっても不正利用されづらいという利点があります。

2015年から日本でも「Apple Pay」が使えた!?

日本では2016年秋にApple Payのサービスを開始していますが、実は、2015年時点から、日本でもApple Payを使うことはできました。

サービス開始前にどうすれば日本でApple Payが使えたのでしょうか。

2015年9月のサービス開始の際、Apple Payを使うには2つの条件を満たす必要がありました。1つ目はiPhone 6以降の機種のiPhoneを保有しているということで、2つ目はアメリカの銀行のうち、Appleと合意した銀行が発行するカードを保有していることです。

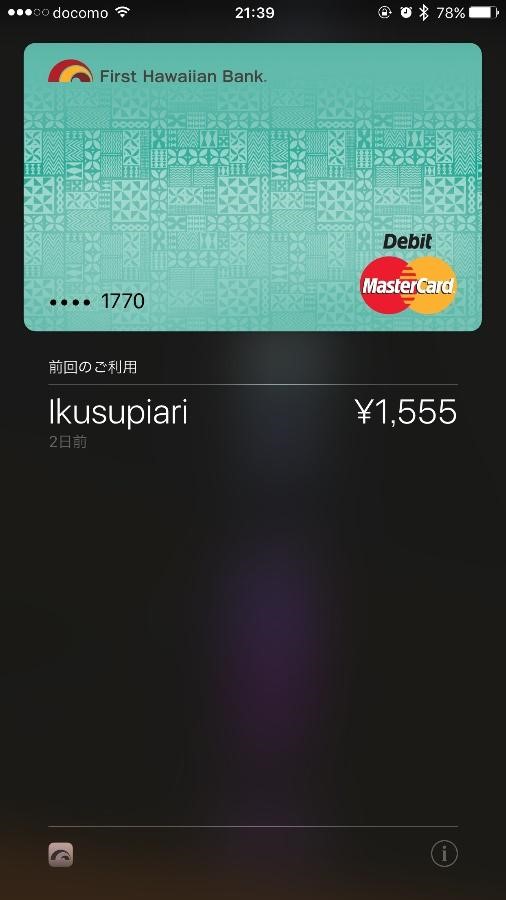

iPhone 6は誰でも手に入りますので、問題は銀行口座です。First Hawaiian Bank(以下、FHB)は、支店に行けば日本人でも口座開設できました。そして、2, 3週間後に日本の住所にデビットカードが届きます。

そして、登録手続きです。iPhone上の「地域」をアメリカに設定して、FHBのデビットカードを登録します。その際、FHBに電話をかけて、いくつかの質問に答えます。Apple Watchにカード情報を登録する際も、改めて電話をかけます。

当時から舞浜にある「イクスピアリ」ではPayPassが使えました。「ペイパス」で支払うことを告げ、iPhoneをかざします。店員さんは、はじめは怪訝そうな顔をされます。どうせできないだろうと思っておられたためか、決済が完了するとホッとしたり、驚いたりします。スマホをかざそうとして失敗した人が多くいたのでしょう。

なお、Apple Watchで支払うときは、日本の皆さんも興味津々でした。さすがに、「時計」をかざす人は珍しかったのでしょう。ここまでくると、成功しても失敗しても楽しくなってくるのかもしれません。これは、海外でも同じような反応をされます。

面白いのは、国によっては「時計」や「スマホ」だけではなく、「カードをかざす」という支払方法も珍しいようです。カードをかざそうとすると、ICチップの挿入口をコンコンと指でたたきます(つまり、使い方を教えてくれています)。お構いなしにカードをかざし、ピピッと決済が完了すると、うれしそうに「初めてみた」と言ってくれます。

こう考えますと、日本の店員さんの反応は、日本では「カードをかざす」「スマホをかざす」という行為が決済手段として一般的になっていることを示しています。いつか、「時計をかざす」という行為が、Apple Payの普及を通じて、一般的になる日は来るのでしょうか。

日本と海外では別サービス!?「Apple Pay」を知ろう!(後編)に続く。

加藤 総(かとう そう) コンサルタント(金融・決済・教育に関する新規事業支援)、ベンチャー企業役員等。クレジットカード会社に約10年勤務後、デビットカード事業の立上げに参画するため、インターネット銀行に転職。カード事業の責任者など、約7年勤務したあとに独立。現在は、金融・決済・教育分野の新規事業参入支援のほか、各種調査、講演活動等を行うかたわら、カード業界向けの専門誌「月刊消費者信用」への連載寄稿のほか、「カード決済業務のすべて」「電子決済総覧2015-2016」等への執筆協力を行う「お金」の専門家。

加藤 総(かとう そう) コンサルタント(金融・決済・教育に関する新規事業支援)、ベンチャー企業役員等。クレジットカード会社に約10年勤務後、デビットカード事業の立上げに参画するため、インターネット銀行に転職。カード事業の責任者など、約7年勤務したあとに独立。現在は、金融・決済・教育分野の新規事業参入支援のほか、各種調査、講演活動等を行うかたわら、カード業界向けの専門誌「月刊消費者信用」への連載寄稿のほか、「カード決済業務のすべて」「電子決済総覧2015-2016」等への執筆協力を行う「お金」の専門家。

![]() 皆さんは「ポイント還元率が高いから」「ポイントやキャッシュバックなどのキャンペーンが良かったので」「友人知人が使っているから」といった理由でカードを選ばれることが多いと思います。お得ばかりを追い求めてカードを作り続けるとたいていポイントが分散してしまいます。それは入口にフォーカスしているからです。

皆さんは「ポイント還元率が高いから」「ポイントやキャッシュバックなどのキャンペーンが良かったので」「友人知人が使っているから」といった理由でカードを選ばれることが多いと思います。お得ばかりを追い求めてカードを作り続けるとたいていポイントが分散してしまいます。それは入口にフォーカスしているからです。

入口=どこで使うか、出口=カードになにを求めるか、決済金額=一年にどれくらい使うか。

この3つの要素が揃って、はじめて有効なクレジットカードを選ぶことができます。大事なことは最終的にクレジットカードに求めるものを明確にすることです。つまり出口を決めることから始まります。当サイトでは「出口から逆算して決済金額で最適化する」ことを提案します。

ポイ活しないで大量にポイントを貯める秘訣はメルマガで・・・

今週の人気記事TOP10

- 【2024年2月】超おすすめのクレジットカード!505枚から厳選したカード10枚

- プライオリティ・パスが付帯しているクレカで世界1,300か所以上の空港ラウンジが使える

- PASMOにチャージできるクレジットカード お得な理由を詳しく解説!

- ガソリンスタンドで使えるデビットカードはある?

- 関西でSuicaを使ったら「これめっちゃ使えるやん!」

- WAON POINT貯めるならイオンカードがおすすめ!主婦に人気の理由は...

- 楽天ポイント「期間限定ポイント」おトクな使い道7選!楽天市場で使うのはもったいない!

- 至高のサービスが備わるおすすめプラチナカード6選。妥協することなく最高のものを

- セブン-イレブンで一番お得な支払い方法は?現金払いはダメゼッタイ!

- ファミリーマートで一番お得な支払い方法は?現金払いは損してるかも!

専門家に聞いたここだけの話

- おすすめ10選!

- お得なキャンペーン

- 裏ワザ小ワザ厳選77!

- ポイント還元率が高い

- セブン-イレブンでお得

- ローソンでお得

- ファミマでお得

- マクドナルドでお得

- ドトールでお得

- ウエルシアでお得

- コストコでお得

- ファミレスでお得

- 年間100万円利用

- 年間200万円利用

- 年間300万円利用

- ポイントで無料旅行

- 楽天カードと2枚持ち

- イオンカードと2枚持ち

- デビットカード

- ガソリンが安くなる

- マイルが貯まる

- 海外旅行保険付き

- 全世界の空港ラウンジ

- コンシェルジュが使える

- 法人・ビジネス

- Suicaチャージ

- PASMOチャージ

- QUICPayでお得

- Amazonでお得

- Pontaポイントが貯まる

- 学生におすすめ

- 新社会人におすすめ

- マイナポイントでお得

「ダイナースクラブカードはMastercardが無料で付帯します」 ダイナースクラブカード

「ダイナースクラブカードはMastercardが無料で付帯します」 ダイナースクラブカード 「39歳以下の方へ自信を持ってお勧めできるカードです」 JCB CARD W

「39歳以下の方へ自信を持ってお勧めできるカードです」 JCB CARD W 「全国5,000の提携店舗で様々なサービスや特典が受けられます」 エポスカード

「全国5,000の提携店舗で様々なサービスや特典が受けられます」 エポスカード

Comments